Ausblick 2025 (I): Politische Risiken belasten

29. November 2024Es ist bei uns gute Tradition, Ende November die vergangenen Monate Revue passieren zu lassen und einen Ausblick auf das neue Jahr zu wagen. Heute zünden wir die erste Kerze an unserem Prognose-Adventskranz an und blicken auf die wirtschaftlichen Aussichten für das Jahr 2025.

Ein Ausblick auf die kommenden Wochen

Vor dem zweiten Advent widmen wir uns den Themen Geldpolitik und Zinsen und beleuchten, welche Segmente des Rentenmarktes im kommenden Jahr die besten Aussichten bieten. Im dritten Teil unserer Serie werfen wir einen Blick auf die Aktienmärkte und prognostizieren die Entwicklung der wichtigsten Aktienindizes. Und zum Abschluss kurz vor Weihnachten fassen wir im vierten Teil unseres Jahresausblicks alle wichtigen Aussagen zusammen und schlagen eine aus unserer Sicht geeignete Asset-Allocation vor.

Angesichts der zahlreichen geopolitischen Krisen und politischen Unwägbarkeiten sind Prognosen immer mit erheblichen Unsicherheiten behaftet.

Insbesondere die Wahl Donald Trumps zum neuen US-Präsidenten, aber auch das Scheitern der Ampel-Koalition in Berlin sorgen dafür, dass politische Themen die Entwicklung von Konjunktur und Kapitalmärkten stärker als sonst beeinflussen und zumindest die gefühlte Prognoseunsicherheit noch größer als sonst ist. Davon wollen wir uns aber nicht beirren lassen, denn Prognosen sind nach wie vor notwendig, um Entscheidungen unter Unsicherheit treffen zu können. Wir wünschen Ihnen viel Spaß beim Lesen unserer Beiträge, die Sie wie gewohnt in den nächsten Wochen auch als Video auf unserem YouTube-Kanal ansehen können.

https://www.youtube.com/mmwarburgco

Rückblick: 2024 ist wie 2023 war

Das Jahr 2024 war aus (volks-)wirtschaftlicher Sicht weitgehend eine Wiederholung dessen, was bereits 2023 zu beobachten war: Die Weltwirtschaft ist mit rund drei Prozent und damit erneut moderat gewachsen. Positiv ist, dass eine Rezession vermieden wurde, negativ ist, dass das Wachstum im Vergleich zur Vor-Corona-Periode um einen halben Prozentpunkt geringer ausfiel.

Schwellenländer mit schwacher Performance

Dies ist vor allem auf die schwächere konjunkturelle Dynamik in den Schwellenländern zurückzuführen. Unter den großen Regionen wächst Asien zwar nach wie vor stärker als Osteuropa und Lateinamerika, die konjunkturelle Dynamik hat aber in allen Regionen in den letzten Jahren nachgelassen. In Asien ist das schwächere Wachstum insbesondere auf China zurückzuführen, wo sich die Wachstumsrate in den letzten Jahren deutlich und kontinuierlich auf nur noch 4,5 Prozent in diesem Jahr abgeschwächt hat. Im Reich der Mitte belasten der kriselnde Immobilienmarkt und der schwache private Konsum die Entwicklung. Die Jugendarbeitslosigkeit ist stark angestiegen, und der Versuch der chinesischen Führung, die schwache Binnennachfrage durch mehr Exporte zu bekämpfen, ist nicht aufgegangen. Dagegen entwickelt sich Indien zur neuen Wachstumslokomotive: 2024 wird die indische Wirtschaft wieder um fast sieben Prozent wachsen, vor allem, weil die junge Bevölkerung viel konsumiert und der Staat kräftig in die Infrastruktur investiert.

Die USA als Motor des Wachstums, Deutschland als Wachstumsbremse

Die Industrieländer wachsen dagegen auch in diesem Jahr mit knapp zwei Prozent. Dies ist hauptsächlich auf die USA zurückzuführen, wo die wirtschaftliche Entwicklung erneut positiv überraschte. Im Jahr 2024 wird das reale US-BIP um 2,8 Prozent zulegen. Höhere Realeinkommen sowie positive Vermögenseffekte durch gestiegene Aktien- und Immobilienpreise haben den privaten Konsum gestützt, zudem haben die Unternehmen viel Geld in neue Investitionen gesteckt. Ganz anders und leider negativ verlief die Entwicklung im Euroraum und insbesondere in Deutschland. Statt des erhofften leichten Aufschwungs verharrt Deutschland in konjunktureller Lethargie. Nach einem Rückgang des realen Bruttoinlandsprodukts um 0,3 Prozent im Jahr 2023 setzt sich die negative Entwicklung auch in diesem Jahr mit -0,2 Prozent fort.

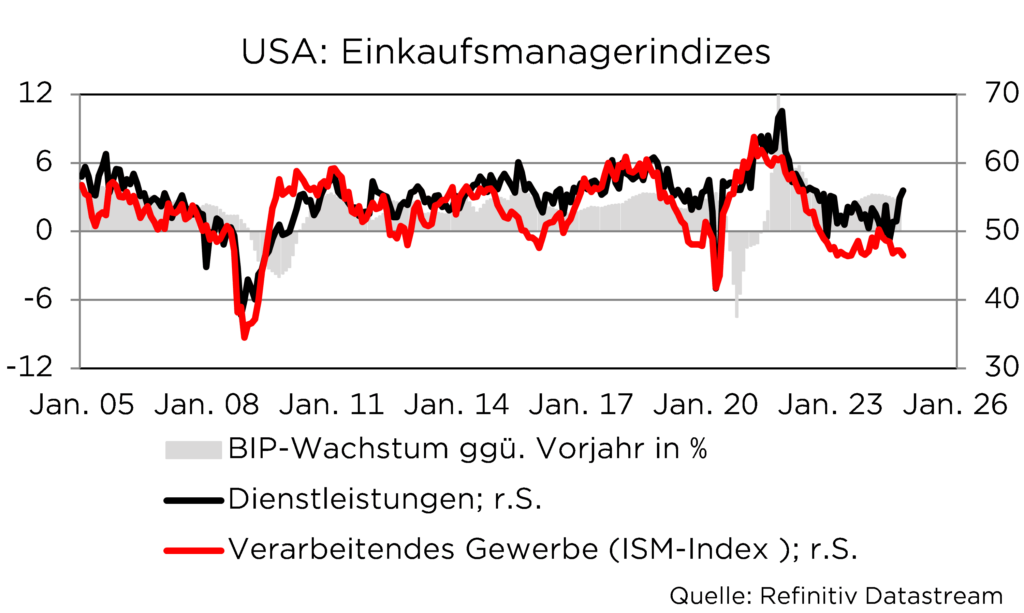

Verantwortlich für die schwache Entwicklung ist die Industrie, die im dritten Jahr der Rezession feststeckt.

Fehlende Aufträge, hohe Energiepreise, eine überbordende Bürokratie und die sinkende Wettbewerbsfähigkeit führen dazu, dass die Unternehmen nicht investieren, weniger exportieren und ihre Produktion zurückfahren. Da hilft es auch nicht, dass es den Dienstleistungsunternehmen etwas besser geht und der private Konsum dank steigender Realeinkommen 2024 wieder minimal wächst.

Grund zur Sorge?

Ist Deutschland also der kranke Mann der Eurozone? Einerseits ja, denn die größte Volkswirtschaft der Eurozone kommt seit 2018 beim Wachstum nicht vom Fleck. Andererseits haben auch andere Länder der Eurozone Probleme mit dem Wirtschaftswachstum. Zu nennen sind hier Frankreich und Italien, aber auch Österreich. Dank des stärkeren Wachstums in Ländern wie Spanien, Portugal und Griechenland ist die konjunkturelle Lage im Euroraum insgesamt etwas besser als in Deutschland, sodass 2024 eine Wachstumsrate von 0,7 Prozent erreicht wird.

USA: In Trump we trust

Politische Entwicklungen haben das Zeug, Konjunktur und Kapitalmärkte im Jahr 2025 stark zu beeinflussen. In den USA dürfte der klare Wahlsieg von Donald Trump als Auftrag verstanden werden, seine politische Agenda zügig und weitgehend umzusetzen. So soll die Unternehmenssteuer von 21 auf 15 Prozent gesenkt werden. Dies wird die internationale Wettbewerbsfähigkeit von US-Unternehmen deutlich verbessern. Darüber hinaus setzt die neue US-Regierung auf Deregulierung und Bürokratieabbau. Davon dürfte die Wirtschaft profitieren, so dass die USA auch 2025 stärker wachsen dürften als die meisten anderen Volkswirtschaften aus der Gruppe der Industrieländer. Wir rechnen mit einem Anstieg des realen Bruttoinlandsprodukts um rund 2,6 Prozent, wobei diese Prognose eher mit Aufwärtsrisiken behaftet ist das Wachstum könnte also noch stärker ausfallen als derzeit von uns erwartet. Wachstumstreiber bleiben der private Konsum und die Unternehmensinvestitionen. Während kleine und mittlere Unternehmen in den vergangenen Jahren gegenüber Großunternehmen das Nachsehen hatten, hellen sich ihre Perspektiven unter einer Trump-Administration deutlich auf.

Gleichzeitig kündigte Trump die Einführung von Zöllen an. Im Wahlkampf sprach er sich für einen generellen Importzoll von 10 bis 20 Prozent aus, für chinesische Produkte sogar von 60 Prozent. In Mexiko produzierte Autos könnten mit einem Importzoll von 200 Prozent belegt werden. Inzwischen hat Trump erste Maßnahmen konkretisiert, die er unmittelbar nach seiner Amtseinführung beschließen will: Alle Produkte aus Mexiko und Kanada sollen mit einem Zoll von 25 Prozent belegt werden, damit diese beiden Länder etwas gegen den Drogenschmuggel und die illegale Einwanderung in die USA unternehmen. Chinesische Importe sollen mit einem zusätzlichen Zoll von zehn Prozent belegt werden, weil China Chemikalien nach Mexiko liefert, die dort zur Drogenproduktion verwendet werden.

Einfluss von Zöllen auf die Inflation

Zölle ähneln Verbrauchsteuern, da sie in der Regel auf den Verkaufspreis aufgeschlagen werden und somit die importierten Produkte verteuern. Insofern könnten Zölle zu einer höheren Inflationsrate in den USA führen. Das mögliche Ausmaß lässt sich aus heutiger Sicht jedoch kaum prognostizieren, zumal einerseits noch nicht feststeht, wann die Zölle eingeführt werden und wie hoch sie tatsächlich sein werden, und andererseits höhere Preise auch Lenkungseffekte haben. Wenn die Nachfrage nach teureren ausländischen Gütern zurückgeht, weil die Preiselastizität der Nachfrage minus eins ist, wird das allgemeine Preisniveau durch die Zölle nicht beeinflusst. Ohne Zölle dürfte die von der US-Notenbank beobachtete PCE-Inflationsrate im kommenden Jahr im Durchschnitt auf unter zwei Prozent sinken, selbst mit Zöllen könnte das Zwei-Prozent-Ziel der Federal Reserve erreicht werden. Die PCE-Kerninflationsrate ohne Energie- und Nahrungsmittelpreise dürfte dagegen im Jahresdurchschnitt bei knapp 2,5 Prozent liegen. Da der reale Leitzins in den USA weiterhin sehr hoch und damit restriktiv ist, wird die US-Notenbank die Zinsen daher weiter senken.

Deutschland: Wachstumsflaute hält an

Die strukturellen Probleme der deutschen Wirtschaft werden durch die zu erwartende protektionistische Handelspolitik der USA verschärft. Denn die USA sind unser wichtigster Exportmarkt. Der deutsche Handelsbilanzüberschuss betrug im vergangenen Jahr 63 Milliarden Euro, das entspricht 1,5 Prozent des nominalen Bruttoinlandsprodukts. In diesem Jahr dürfte der Überschuss sogar bei rund 70 Milliarden Euro liegen. Die wichtigsten Exportgüter sind Autos, pharmazeutische Produkte und Maschinen. Diese würden von einem US-Importzoll empfindlich getroffen. Wir gehen daher davon aus, dass die Exporte in die USA 2025 niedriger ausfallen und der bilaterale Handelsbilanzüberschuss sinken wird. Wie stark dieser Rückgang ausfällt, hängt natürlich von den zu erwartenden handelspolitischen Gegenmaßnahmen der EU ab.

Eingeschränkte Handlungsfähigkeit bis zur Regierungsbildung

Negativ auf die Wachstumsaussichten wirkt sich auch die aktuelle innenpolitische Situation in Deutschland aus. Das Ende der Ampel-Koalition wurde zwar von vielen mit Erleichterung aufgenommen, die politischen Unsicherheiten werden sich aber mit der voraussichtlich am 23. Februar stattfindenden Bundestagswahl nicht sofort in Luft auflösen. Im Gegenteil: Die Bildung einer neuen Bundesregierung dürfte kompliziert werden und viel Zeit in Anspruch nehmen. Wahrscheinlich wird es eine neue „GroKo“ oder ein Dreierbündnis geben, aber bis zum Sommer nächsten Jahres könnte politischer Stillstand drohen und Land und Wirtschaft lähmen.

Ob und wie schnell danach dringend notwendige Reformen zur Verbesserung der Wettbewerbsfähigkeit Deutschlands beschlossen werden, ist ungewiss.

Eine Steuerreform, die die Unternehmenssteuern in Deutschland von rund 30 Prozent auf ein wettbewerbsfähiges Niveau senkt sowie die notwendigen Mittel für Investitionen in Infrastruktur und Rüstung sind ohne eine Reform der Schuldenbremse undenkbar. Dafür ist aber eine Zweidrittelmehrheit in Bundestag und Bundesrat notwendig.

Prognose: Nullwachstum oder leichte Rezession

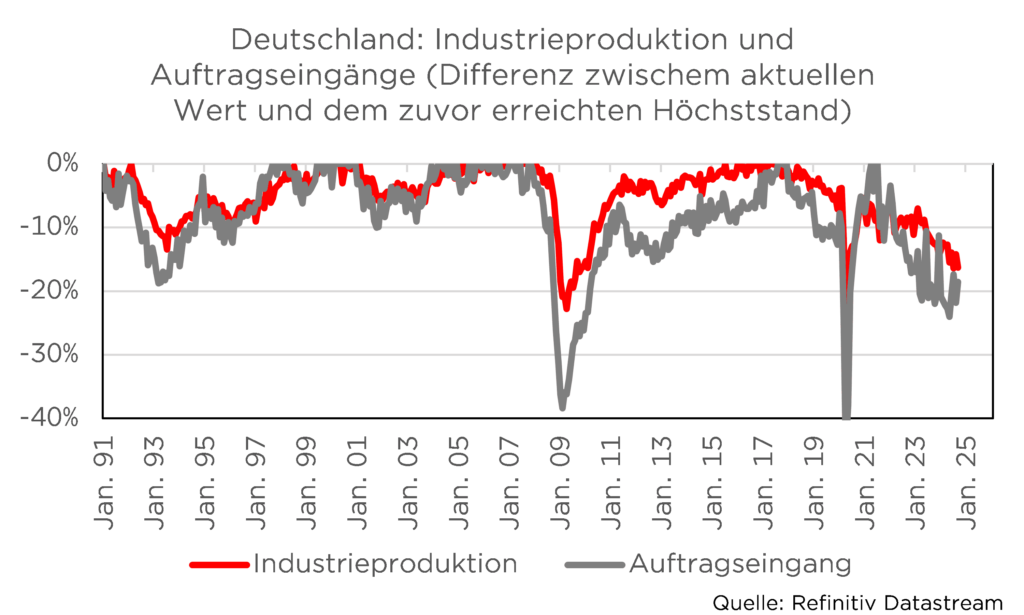

Alles in allem dürfte die deutsche Wirtschaftsleistung im Jahr 2025 wieder etwas zurückgehen; wir rechnen mit einem Rückgang des realen BIP um 0,2 Prozent. Zwar wird der private Verbrauch im kommenden Jahr dank steigender Reallöhne wieder etwas zulegen (+0,4 Prozent), doch wird die Konsumlust von der anhaltenden Verunsicherung gebremst. Die Sparquote bleibt dagegen hoch. Die strukturelle Schwäche der deutschen Industrie (Industrieproduktion und Auftragseingänge liegen fast 20 Prozent unter den Höchstständen von Mitte 2018) sowie die sich verschlechternden Aussichten für den Welthandel dürften zu rückläufigen Investitionen (Ausrüstungen -2,8 Prozent, Bauten -1,1 Prozent) und Exporten (-2,3 Prozent) führen. Bei den Bauinvestitionen droht der fünfte Rückgang in Folge. Die Gefahr, dass die Rezession in der Industrie auch auf den bislang noch leicht wachsenden Dienstleistungssektor übergreift, wächst.

Die anhaltende Konjunkturschwäche wird sich auch negativ auf den Arbeitsmarkt auswirken. Wir gehen davon aus, dass die Zahl der Arbeitslosen im Jahresdurchschnitt von 2,8 auf 3,0 Millionen steigen wird. Die sich verschlechternde Lage am Arbeitsmarkt hat zur Folge, dass die anstehenden Lohnabschlüsse deutlich moderater ausfallen werden als in den vergangenen drei Jahren, da für die Gewerkschaften das Thema Arbeitsplatzsicherheit in den Vordergrund rückt. Auch deshalb wird die Inflationsrate im Jahresdurchschnitt 2025 erstmals seit 2020 wieder unter zwei Prozent liegen.

Eurozone: Nur knapp über null

Trotz der Wahl Donald Trumps und der schwierigen politischen Lage nicht nur in Deutschland, sondern auch in anderen Ländern, sind die meisten Konjunkturprognosen für die Eurozone im Jahr 2025 von vorsichtigem Optimismus geprägt. So prognostiziert die Europäische Kommission für 2025 ein Wachstum des Bruttoinlandsprodukts von 0,9 Prozent, nach 0,8 Prozent im Jahr 2024. Wir können uns dieser Prognose nicht anschließen: Wir erwarten ein Wirtschaftswachstum, das mit 0,2 Prozent nur knapp über der Nulllinie liegen wird.

Auch andere europäische Länder zeigen Schwächen

Denn neben Deutschland weisen auch Frankreich und Italien sehr schwierige konjunkturelle Rahmenbedingungen auf. In Frankreich liegen die Einkaufsmanagerindizes sowohl für das verarbeitende Gewerbe als auch für den Dienstleistungssektor deutlich unter der 50-Punkte-Marke und sogar auf einem noch niedrigeren Niveau als in Deutschland. Hinzu kommt, dass das Land von einer Minderheitsregierung regiert wird, von der nicht absehbar ist, wie lange sie sich im Amt halten kann.

Zukünftige Problemfelder für 2025

Die hohe Staatsverschuldung in Frankreich (112 Prozent des BIP) und Italien (138 Prozent) zwingt beide Länder zu einer restriktiveren Fiskalpolitik, um die Haushaltsdefizite nicht weiter ausufern zu lassen. So plant die französische Regierung Steuererhöhungen und Ausgabenkürzungen, die sich negativ auf die Investitionsbereitschaft der Unternehmen auswirken werden. Aber auch der private Konsum bietet wenig Spielraum für positive Überraschungen. Gleichzeitig ist die gesamte Eurozone anfällig für höhere US-Zölle, da nicht nur Deutschland einen hohen Handelsbilanzüberschuss mit den USA aufweist. Da aber weder Deutschland noch Frankreich bei Trumps Amtsantritt im Januar 2025 über handlungsfähige Regierungen verfügen, könnten US-Zölle ohne größeren politischen Widerstand aus der Eurozone eingeführt werden. Daher ist davon auszugehen, dass sowohl die Exporte als auch die Investitionen im Jahr 2025 unter Druck geraten werden.

Prognose: Niedrige Inflation erwartet

Aufgrund der schwachen Konjunktur sind die Preisüberwälzungsspielräume der Unternehmen im Euroraum gering. Dies spricht dafür, dass die Inflationsrate im kommenden Jahr im Durchschnitt auf unter zwei Prozent sinken wird. Bereits heute weisen zehn der zwanzig Euroländer eine Preissteigerungsrate von zwei Prozent oder weniger auf. Damit die Gesamtinflationsrate weiter sinkt, muss vor allem die nach wie vor sehr hohe Preissteigerungsrate bei den Dienstleistungen zurückgehen. Diese liegt seit rund einem Jahr Monat für Monat nahezu unverändert bei vier Prozent. Die langsame Abkühlung am Arbeitsmarkt dürfte aber dafür sorgen, dass der Lohndruck allmählich nachlässt und damit auch die Dienstleistungspreise weniger stark steigen. Dies wird es der Europäischen Zentralbank ermöglichen, die Zinsen im kommenden Jahr weiter in Richtung des neutralen Zinssatzes von rund zwei Prozent zu senken.

Weltwirtschaft: Mehr Protektionismus bremst das Wachstum

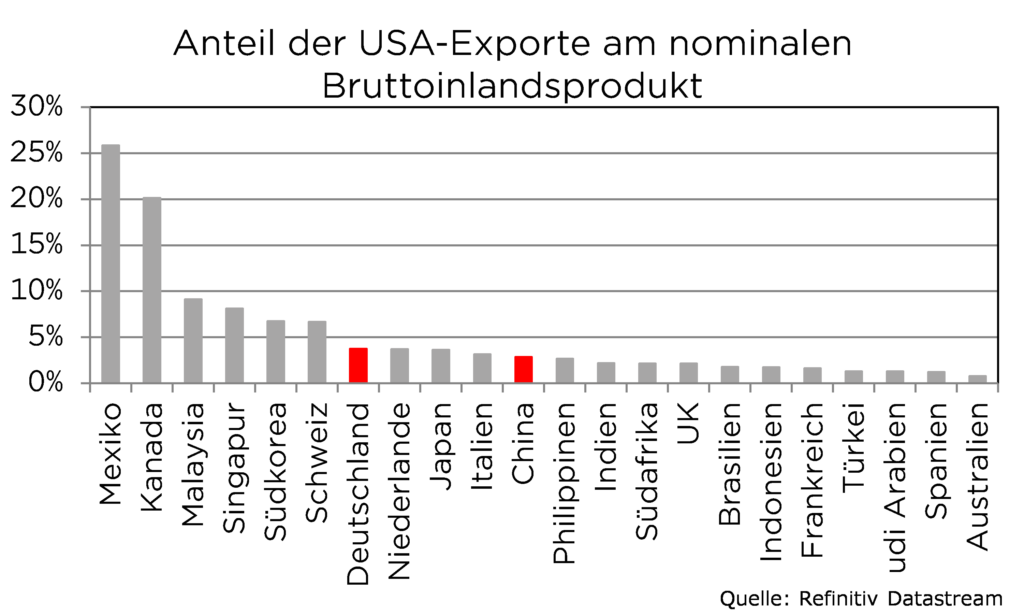

Ein möglicher Handelskrieg, den US-Präsident Trump auslösen könnte, würde nicht nur die Wachstumsaussichten in Deutschland und der Eurozone negativ beeinflussen, sondern in allen Ländern, die in nennenswertem Umfang in die USA exportieren. Dies stellt eine erhebliche Belastung für die Weltwirtschaft im kommenden Jahr dar. Unter den Industrieländern sind vor allem Kanada und die Schweiz betroffen, aber beispielsweise auch die Niederlande und Japan. Aber nicht nur die Industrieländer, sondern auch die Schwellenländer könnten von Handelsbeschränkungen negativ betroffen sein, möglicherweise sogar noch stärker.

Unter den Schwellenländern wird insbesondere China im Fokus stehen, das Trump bereits in seiner ersten Amtszeit auf dem Kieker hatte. Noch dramatischer könnten die Folgen für Mexiko sein, dessen Exporte in die USA gut 25 Prozent des mexikanischen BIPs ausmachen. Macht Trump also ernst mit seinen Ankündigungen (wovon auszugehen ist), halten wir die im Oktober 2024 veröffentlichte Wachstumsprognose des IWF für die Weltwirtschaft für zu optimistisch. Statt erneut rund drei Prozent dürfte das Weltwirtschaftswachstum 2025 niedriger ausfallen. Zumal der einstige Wachstumsmotor der Weltwirtschaft, China, nach wie vor mit erheblichen strukturellen Problemen zu kämpfen hat.

China steht weiterhin vor großen Herausforderungen

Die ungelösten Probleme auf dem Immobilienmarkt, vor allem aber die negative demografische Entwicklung könnten das Wachstum 2025 und in den Folgejahren stärker dämpfen als erwartet. So gehen die Vereinten Nationen davon aus, dass die chinesische Bevölkerung von derzeit 1,4 Milliarden Menschen bis 2050 auf 1,3 Milliarden schrumpfen wird. Bis 2100 wird sogar fast eine Halbierung der chinesischen Bevölkerung auf knapp 800 Millionen Menschen erwartet. Dies dürfte erhebliche negative Auswirkungen auf das zukünftige Wirtschaftswachstum Chinas haben, da mit der sinkenden Bevölkerungszahl auch der private Konsum und die Investitionen zurückgehen werden. Für das Wirtschaftswachstum im Jahr 2025 ist dies jedoch (glücklicherweise) noch kein Thema.

Unser Fazit für den Konjunkturausblick 2025 lautet: Aus konjunktureller Sicht und mit Blick auf die zweite Amtszeit von Donald Trump gilt: Mit dem Schlimmsten rechnen, aber auf das Beste hoffen. Wir sind gespannt, welche Überraschungen die nächsten Monate bringen.

Foto von Unsplash von IB Wira Dyatmika

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.