Ausblick 2024 (IV): Markttechnik: Comeback an den Aktienmärkten geglückt

15. Dezember 2023Im vierten Teil unseres Jahresausblicks 2024 analysieren wir die Märkte aus Sicht der Markttechnik. Dabei gehen wir insbesondere auf folgende Fragen ein: Setzt sich der Renditerückgang von zehnjährigen US-Treasuries und Bundesanleihen fort und welche Tiefstände sind aus markttechnischer Sicht denkbar? Wie stehen die Zeichen für die Aktienmärkte? Welche Widerstands- beziehungsweise Unterstützungslinien sollten Sie für den S&P 500, DAX sowie Euro STOXX 50 kennen? Gibt es einen statistischen Zusammenhang zwischen US-Wahlen und der Wertentwicklung vom S&P 500 Index?

Anleihemärkte: US-Treasuries

Das Jahr 2023 hat bei den meisten Marktteilnehmern für Stirnrunzeln gesorgt. Trotz nach wie vor hoher Inflationsraten, weiter steigender Anleiherenditen und diversen geopolitischen Krisenherden haben die meisten Aktienmärkte nicht zurückgeschaut und den Jahrestiefststand gleich zu Jahresbeginn hinter sich gelassen. Somit wurde erneut eindrucksvoll die These unterstrichen, dass sich Kapitalmärkte mit veränderten Rahmenbedingungen schnell an selbige anpassen und insbesondere die Zukunftsaussichten gehandelt werden.

Korrektur der Übertreibung bei den Renditen

So stiegen die Renditen der zehnjährigen US Staatsanleihen (Treasury Notes) in einer finalen Übertreibung an die Marke von fünf Prozent, jedoch hat der schnelle Anstieg auch Spuren hinterlassen und insbesondere bei den Trendfolgern zu starken Divergenzen geführt. Die Folge war eine deutliche Gegenbewegung, die sodann auch den steilen Aufwärtstrendkanal nach unten durchbrach. Zwar dürfte der im Jahr 2022 gebrochene gut 40 Jahre andauernde Abwärtstrendkanal nicht wieder erreicht werden, jedoch sollte sich dennoch die Entspannung in Form weiter rückläufiger Renditen fortsetzen.

Wir gehen aus dem Fibonacci-Retracements davon aus, dass die Marke von 3,9 Prozent dabei ein erstes Anlaufziel darstellt und im Jahresverlauf selbst 3,6 Prozent bis 3,3 Prozent wieder auf dem Plan stehen könnten. Als ultimative Unterstützung stellen die Hochs der Jahre 2011 bis 2022 im Bereich zwischen drei und 3,2 Prozent eine echte Bastion dar und sollten im Jahr 2024 voraussichtlich nicht unterschritten werden.

zehnjährige US-Treasuries, Quelle: Eikon vom 01.12.2023

Anleihemärkte: Bundesanleihen

Ein sehr ähnliches Bild bietet der Blick auf die Renditeentwicklung der zehnjährigen Bundesanleihen. Auch hier wurde im Jahr 2022 ein mehr als 30 Jahre bestehender Abwärtstrendkanal, der seinen Ursprung im Jahr 1990 nahm, gebrochen. Dieser Trendbruch zog eine dynamische Anschlussbewegung nach sich. Erneut kam es zu teils heftigen Divergenzen zu den Trendfolgern und es erfolgte auch hier der Bruch des kurzfristigen Aufwärtstrendkanals. Für die Bunds rechnen wir aus dieser Chartkonstellation ebenfalls mit einer weitergehenden Beruhigung der Bewegung und damit, dass die technische Korrektur sich fortsetzen wird.

Fibonacci-Retracement Ziele stellen die Marken 2,1 und 1,9 Prozent dar, die zusätzlich mit dem Hoch von Q2 2022 und dem Tief von Q4 2022 harmonieren.

zehnjährige Bundesanleihen, Quelle: Eikon vom 01.12.2023

Die Aktienmärkte stehen unter guten Vorzeichen

Große Ereignisse werfen für das Jahr 2024 ihre Schatten voraus. Während die Fußball-Europameisterschaft in Deutschland kapitalmarkttechnisch ein Non-Event darstellen sollte, dürfte die US-Präsidentschaftswahl im Herbst 2024 extrem bedeutsam sein. Wahlausgänge stellen Unsicherheiten dar und genau diese Unsicherheiten mögen die Börsen wie der Teufel das Weihwasser.

Wie ist die Performance in US-Wahljahren?

So ist es wenig verwunderlich, dass der S&P 500 Index in US-Wahljahren im Durchschnitt eine leicht schwächere Performance als im Durchschnitt aller Jahre seit 1926 erzielt hat. Die Jahresrendite lag beim S&P 500 in Wahljahren bei 7,47 Prozent, während eine Anlage über alle Jahre den Anlegern eine durchschnittliche Jahresrendite von 7,91 Prozent beschert hat.

Jedoch ist die positive Renditequote mit 75 Prozent in US Wahljahren umso überzeugender: 18 Jahre mit einer positiven Wertentwicklung stehen nur sechs Jahre mit einer negativen entgegen.

Für alle Jahre ergibt sich mit einem Verhältnis von 65 zu 32 eine Wahrscheinlichkeit von 67 Prozent für ein positives Börsenjahr. Gut zu wissen: Der S&P 500 Index repräsentiert knapp 70 Prozent des MSCI World Index.

Ein Blick auf den Jahrzehntzyklus

Auch die Statistik zum Dekadenzyklus, also alle Jahre die wie das kommende Jahr 2024 auf „vier“ enden, verspricht ein positives Aktienjahr, allerdings wie im Fall des Präsidentschaftszyklus ebenso ein unterdurchschnittliches. So erzielte der S&P 500 in den neun bisherigen „4er-Jahren“ einen Wertzuwachs von lediglich 6,26 Prozent bei einem Verhältnis von sechs positiven zu drei negativen Aktienjahren. Somit sollte sich im Jahr 2024 getreu dem Motto „die Hausse nährt die Hausse“ die Aufwärtsbewegung des S&P 500 Index fortsetzen, wenngleich die Dynamik dabei eher nachlassen dürfte.

Auch ist insbesondere für die heiße Phase im Wahlkampf in den Wochen vor dem Urnengang am 5. November 2024 mit einer erhöhten Nervosität seitens der Marktteilnehmer und verstärkter Kursschwankungen zu rechnen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

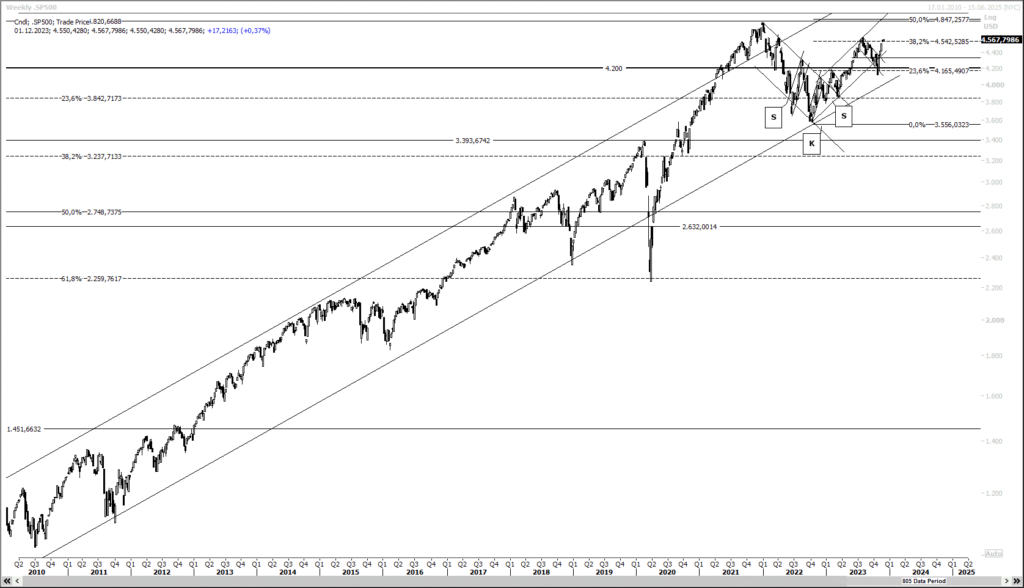

Aktienmärkte: S&P 500

Der S&P 500 Chart zeigt, dass sich unsere These des Vorjahres, wonach 2022 „nur“ ein Konsolidierungsjahr war, ex post als Volltreffer erwies. Dem Index gelang 2023 mit rund 20 Prozent Zuwachs ein beeindruckendes Comeback und die Fortsetzung des seit 2009 intakten Aufwärtstrendkanals.

Positive Signale nach Korrektur

Die Korrektur brachte neben der Bestätigung des Trendkanals zudem zwei weitere sehr positive Trendfortsetzungssignale. Zum einen den Ausbruch aus der Flaggenkonsolidierung nach oben, welche im Januar 2023 erfolgte, und zum anderen die viel wichtigere Ausbildung einer inversen Schulter-Kopf-Schulterformation, wie im Chart skizziert. Diese Formation mit der „Nackenlinie“ bei ca. 4.200 Punkten ergibt nämlich nicht nur das strategische technische Absicherungsniveau für die nähere Zukunft, sondern auch das nächste Kursziel bei knapp 4.900 Punkten, was gar ein neues Allzeithoch darstellen würde. Die 50 Prozent Fibonacci-Projektion der großen Swings der letzten gut drei Jahre deckt sich hierbei nahezu mit dieser Marke und ergibt als „Bonusziel“ für das kommende Jahr die Marke von 5.150 Punkten.

Kommt die Marktbreite 2024 zurück?

Was aus Sicht des technischen Analysten sogar für noch mehr Potenzial sorgen würde, wäre eine Rückkehr der Marktbreite. Denn es fällt auf, dass nicht nur die „Magnificent 7“ für einen Großteil der positiven Wertentwicklung des S&P 500 im Jahr 2023 verantwortlich war, sondern vielmehr, dass gut 40 Prozent aller Indexmitglieder eine negative Wertentwicklung erzielt haben. Das Motto „Die Flut hebt alle Boote“ könnte in diesem Fall für positive Überraschungen sorgen.

S&P 500, Quelle: Eikon vom 01.12.2023

Aktienmärkte: DAX

Der Blick auf die Charts der Aktienindizes heimischer Gefilde zeichnet ein ähnlich konstruktives Bild. So hat der DAX ausgehend von der abgeschlossenen Bodenbildung im Herbst 2022 bei circa 12.000 Punkten seine erste Aufwärts-Impulswelle mit einem neuen Allzeithoch bei 16.528 Punkten und einem Zuwachs von 18 Prozent seit Jahresbeginn 2023 abgeschlossen.

Die Korrekturwelle II von August bis Oktober 2023 endete nach exakt 38 Prozent der vorherigen Aufwärtswelle und mit trendbestätigendem Überschreiten der Flagge. Positiv werten wir hierbei zudem, dass die Kernunterstützung im Bereich zwischen 14.400 und 14.600 Punkten erfolgreich verteidigt wurde. Dieser Bereich stellt für das kommende Jahr zusammen mit der steigenden exponentiellen 200-Wochenlinie die Kernunterstützung dar.

Da gemäß Elliott Wave Theorie die aktuell gestartete Welle III die längste Welle darstellt, ist dies ein weiterer Indikator für ein positives Jahr 2024. Aus den Swings der ersten beiden Wellen lässt sich mit einer Fibonacci-Projektion ein Mindestziel zwischen 17.000 und 17.550 Punkten ableiten und selbst mehr als 19.000 sind aus technischer Sicht mittelfristig nicht utopisch. In jedem Fall sollte der Index jedoch zeitnah neue Allzeithochs erklimmen.

DAX, Quelle: Eikon vom 01.12.2023

Aktienmärkte: Euro STOXX 50

Der Euro STOXX 50 als Barometer der größten Unternehmen der Eurozone konnte wie der DAX auch seine Bodenbildung nach oben auflösen und den von 2009 bis 2021 bestehenden „Deckel“ in Gestalt des Horizontalwiderstandes knapp unter 3.900 Punkten erneut nach oben überwinden. Dieser Bereich fungiert auch fortan als entscheidende Unterstützung und deckt sich mittlerweile nahezu perfekt mit der steigenden exponentiellen 200-Wochenlinie. So ist es umso bemerkenswerter, dass in Folge der Korrekturwelle II im Sommer und Herbst 2023 dieses Niveau nicht mehr getestet wurde.

Der Ausbruch aus der Schiebezone der Jahre 2013 bis 2021 gibt weiterhin die nächste Anlaufmarke vor, diese befindet sich im Bereich um 4.900 Punkte, ehe mittelfristig das Fibonacci-Projektionsziel von 5.360 Punkten Realität werden könnte. Allerdings wird dies wohl noch nicht im Jahr 2024 erzielt werden.

Euro STOXX 50, Quelle: Eikon vom 01.12.2023

Devisenmärkte: EUR/USD

Beenden wollen wir unseren technischen Jahresausblick mit dem Währungspaar EUR/USD. Die seit 2008 andauernde Abwertungsbewegung des Euro zum US-Dollar hatten wir bereits mehrfach in vorherigen Jahresausblicken thematisiert. Diese wird aus unserer Sicht im Jahresverlauf 2024 zumindest auf der Zeitachse einem ernsten Test unterzogen und voraussichtlich mit Kursen über 1,12 gebrochen werden.

Die Übertreibung im Jahr 2022 mit einem missglückten Ausbruch nach unten sowie eine im Jahr 2023 kaum vorhandene Volatilität sollten gemäß dem Bonmot „was nach unten nicht glückt, wird nach oben versucht“ einen Test des primären Trendkanals nach sich ziehen.

Überhaupt war die Schwankungsbreite des Währungspaares im Jahr 2023 mit nur gut sechs Prozent die zweitniedrigste der letzten 50 Jahre, was einen „Volaimpuls“ erwarten lässt.

Wir gehen davon aus, dass das Währungspaar im Laufe des Jahres den oberen Rand der mehrjährigen Schiebezone um 1,15 bis 1,16 testen wird, in einer Übertreibung sind sogar 1,18 bis 1,20 möglich.

EUR/USD, Quelle: Eikon vom 01.12.2023

Mit besonderem Dank an Nils Theilfarth.

Foto von Unsplash von Ian Stauffer

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.