Ausblick 2024 (III): Aktienmärkte profitieren von sinkenden Zinsen

8. Dezember 2023Das Börsenjahr 2023 neigt sich langsam dem Ende zu. Trotz einer Vielzahl von Belastungsfaktoren, wie den schrecklichen Kriegen in beziehungsweise vor den Toren Europas, einer schwachen wirtschaftlichen Entwicklung in vielen europäischen Ländern und auch im wichtigen Absatzmarkt China sowie hohen Inflationsraten, haben die meisten Börsen einen großen Teil der im Vorjahr erlittenen Verluste wieder aufgeholt. Angesichts der Nachrichtenlage war dies nicht unbedingt zu erwarten. Nun stellt sich die Frage, was die Aktienmärkte im kommenden Jahr zu bieten haben.

Niedrigere Inflationsraten sorgen für Aktienmarktphantasie

Die Weltwirtschaft wird auch im kommenden Jahr nur moderat wachsen, vor allem im ersten Halbjahr. Zwar dürfte die Konjunktur in Europa aufgrund fallender Inflationsraten und damit höherer Realeinkommen wieder etwas an Fahrt gewinnen, die Dynamik bleibt allerdings weiterhin relativ schwach. Und auch in den USA werden die konjunkturellen Bäume nicht in den Himmel wachsen, wenngleich wir eine Rezession für unwahrscheinlich halten.

Moderates Umsatz- und Gewinnwachstum erwartet

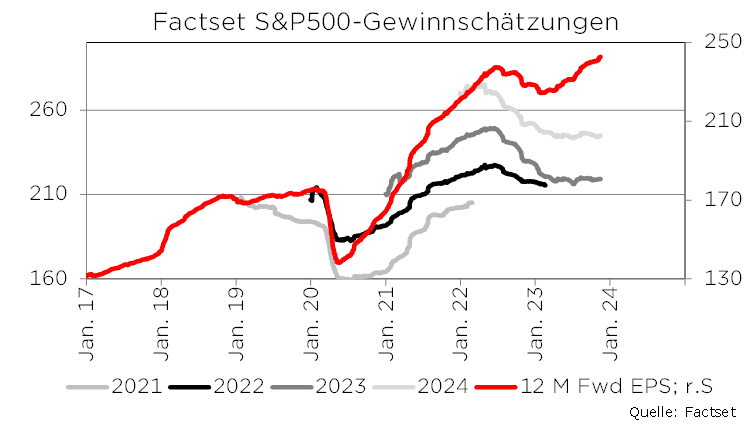

Da auch die wirtschaftliche Dynamik in den Schwellenländern nicht wesentlich zunehmen dürfte, wird es für die Unternehmen im kommenden Jahr schwierig werden, ihre Umsätze und Gewinne deutlich zu steigern. Wir rechnen aber zumindest mit einstelligen Wachstumsraten beim Umsatz und Gewinn, nicht zuletzt weil einige Belastungsfaktoren weggefallen sind. So haben sich die weltweiten Lieferketten deutlich stabilisiert und funktionieren fast wieder wie vor der Corona-Krise.

Zudem haben sich die Preise vieler Rohstoffe deutlich abgeschwächt und auch die Energiepreise sind stark zurückgegangen. Diese deflationären Tendenzen sollten die Margen der Unternehmen stützen, während die Belastungsfaktoren auf den Arbeitsmärkten in Form von Fachkräftemangel und hohen Lohnforderungen zunächst bestehen bleiben dürften.

Positiver Inflationsausblick

Deutlich positiver sehen wir hingegen die Entwicklung der Inflation. So rechnen wir sowohl in den USA als auch in Europa im kommenden Jahr mit sinkenden Inflationsraten in Richtung 2-2,5 Prozent.

Damit dürfte ein wesentlicher Belastungsfaktor für den Aktienmarkt wegfallen bzw. in den Hintergrund treten und wieder Spielraum für höhere Aktienbewertungen eröffnen. Wir gehen daher von einem guten Aktienjahr 2024 aus und erwarten sowohl in Europa als auch in den USA neue Rekordstände bei den Aktienindizes.

Aktienindizes erreichen neue Rekordständen in 2024

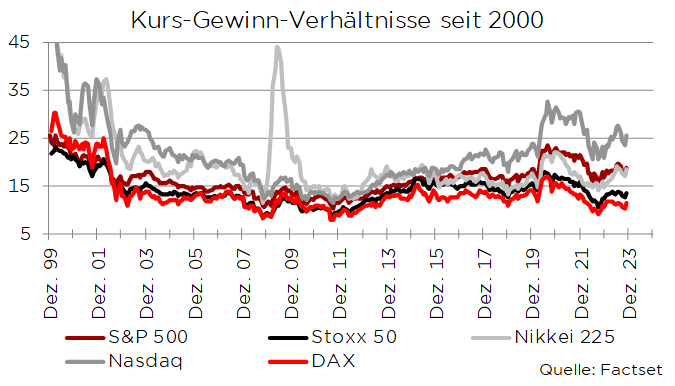

Für den DAX halten wir bis Ende nächsten Jahres ein Kursziel von 18.000 Punkten für erreichbar. Dabei gehen wir davon aus, dass die Unternehmen ihre Gewinne im kommenden Jahr leicht steigern können und das aktuell niedrige Bewertungsniveau des DAX wieder etwas ansteigt und sich dem historischen Durchschnitt der letzten Jahre annähert.

Vor dem Hintergrund dieser Überlegungen ist eine Kursprognose von 18.000 Punkten für den DAX sogar eher konservativ und wäre auch im Falle negativer Gewinnrevisionen für das Jahr 2024 zu erreichen. Unter ähnlichen Annahmen erwarten wir für den EuroStoxx 50 zum Jahresende 2024 einen Wert von 4.800 Punkten und für den Stoxx 50 4.350 Punkte.

Neue Rekorde auch in den USA?

Auch in den USA dürfte der S&P 500 ein neues Rekordhoch erreichen. Wir gehen davon aus, dass die Gewinne der 500 Unternehmen im kommenden Jahr im Durchschnitt etwas stärker steigen werden als in Europa, da der S&P 500 ein höheres Gewicht an Technologieaktien enthält. Diese Firmen wachsen zwar schneller als Industrieunternehmen, sie sind aber bereits deutlich teurer bewertet, sodass wir für den S&P 500 eine geringere Bewertungsausweitung erwarten.

Ende 2024 sehen wir den S&P 500 bei rund 5.000 Punkten.

Da wir gleichzeitig von einer leichten Abwertung des US-Dollars gegenüber dem Euro ausgehen, sollten europäische Aktien im kommenden Jahr etwas attraktiver sein als ihre US-Pendants.

Überraschungen und Risiken

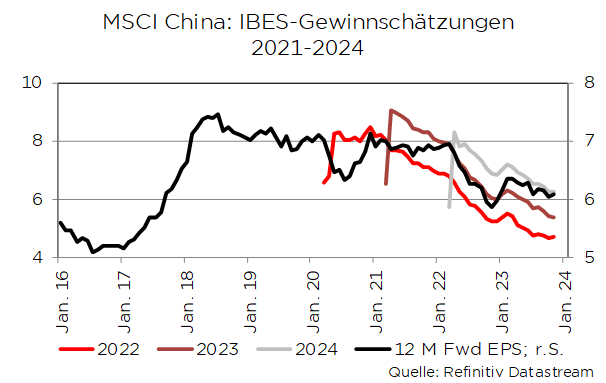

Die größte positive Überraschung könnte im kommenden Jahr aus China kommen. Aufgrund der aktuell schlechten Nachrichtenlage ist die Schwelle für positive Überraschungen extrem niedrig. Sollte die chinesische Regierung Maßnahmen ergreifen, um das derzeit schwache Wirtschaftswachstum stärker als 2023 anzukurbeln, würde sich dies positiv auf die Weltkonjunktur auswirken.

Neben den geopolitischen Risiken, insbesondere einer Eskalation im Nahen Osten oder einer Verschärfung der Situation zwischen China und Taiwan, sind die größten Risikofaktoren für unseren positiven Aktienmarktausblick eine hartnäckigere Inflation als derzeit von uns erwartet. Letzteres hätte zur Folge, dass die Notenbanken ihre Leitzinsen für längere Zeit auf hohem Niveau belassen und damit die Konjunktur weiter dämpfen.

Was wäre im Falle einer Wiederwahl Trumps?

Ein besonderes Augenmerk gilt darüber hinaus den Präsidentschaftswahlen in den USA im November 2024. Sollte Donald Trump tatsächlich ein Comeback gelingen, würde dies die politische Landschaft erneut auf den Kopf stellen. Sein völlig unberechenbarer Politikstil könnte nicht nur zu geopolitischen Risiken, sondern auch zu Verwerfungen und erhöhter Volatilität an den Kapitalmärkten führen. Hiervon wären vermutlich die europäischen Aktienmärkte stärker betroffen als die US-Börsen.

Marktbreite sollte 2024 zurückkehren

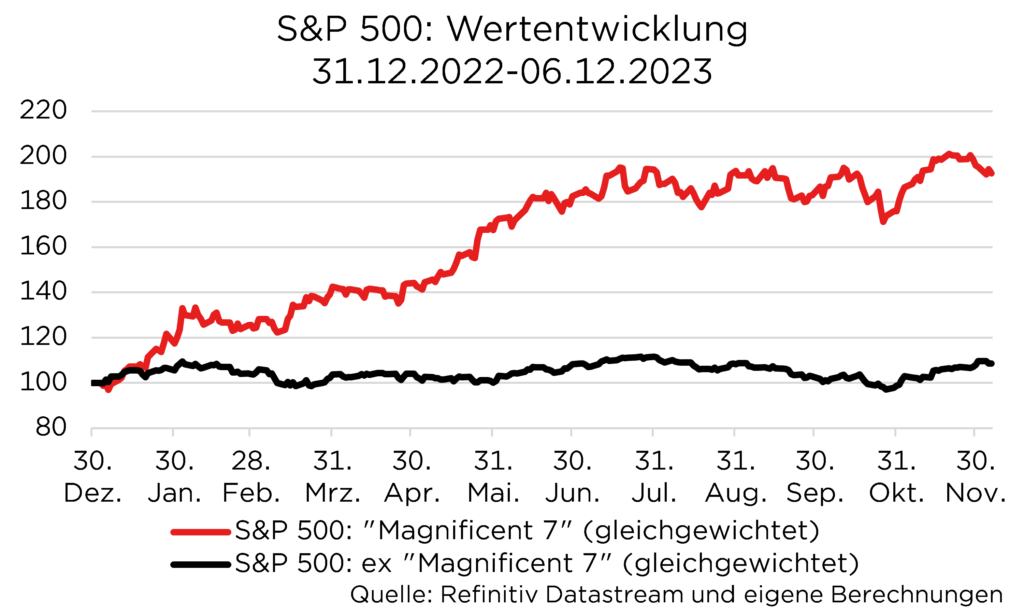

Im Jahr 2023 zeigte sich deutlich, dass eine breite Diversifikation eines Aktienportfolios nicht immer von Vorteil ist. Vor allem in den USA waren nur wenige Aktien mit einem hohen Gewicht im Index („Magnificent 7“) für die gute Wertentwicklung des S&P verantwortlich. Die geringe Marktbreite hätte es notwendig gemacht, von der traditionellen Diversifikationsstrategie abzuweichen und stattdessen nur in wenige, ausgewählte Titel und Sektoren zu investieren, um eine überdurchschnittliche Performance zu erzielen.

Da diese gut gelaufenen Aktien mittlerweile einen sehr hohen Bewertungsaufschlag gegenüber dem Rest des Marktes verzeichnen, gehen wir für das nächste Jahr von einer Normalisierung und damit einer größeren Marktbreite aus. Vor allem in Europa sind die Belastungsfaktoren wie ein schwaches Wirtschaftswachstum und hohe Zinsen in den aktuell günstigen Bewertungen bereits berücksichtigt.

Diese vorsichtige Grundstimmung bietet somit eine solide Basis für steigende Kurse.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Auf die Qualität kommt es an

Im Jahresverlauf können insbesondere konjunktursensitive Segmente zu einer positiven Wertentwicklung beitragen, wobei aufgrund der zunächst anhaltenden Unsicherheiten vor allem qualitativ hochwertige Unternehmen mit stabilen Cashflows und geringer Verschuldung im Fokus stehen dürften. Diese Unternehmen verfügen über eine starke Wettbewerbsposition und sie sind aufgrund ihrer soliden Bilanzen kaum anfällig für potenziell negative Auswirkungen höherer Zinsen.

Dividendenrendite könnte ausschlaggebend sein

Bei der Titelauswahl sollte mit den ersten Leitzinssenkungen auch das Kriterium der Dividendenrendite wieder stärker in den Fokus der Anleger rücken, da Anlagen in Anleihen relativ gesehen an Attraktivität verlieren werden. Die Qualität der Unternehmen wird im kommenden Jahr umso wichtiger, da eine deutliche Ausweitung der Gewinnmargen wie in den vergangenen Jahren unwahrscheinlich ist.

Small- und Midcaps: Wann profitieren sie?

Sobald sich das von uns erwartete moderate Wirtschaftswachstum bestätigt und die Rezssionsbefürchtungen in den Hintergrund treten, sollten auch kleinere Unternehmen aus dem Small- und Mid-Cap-Segment profitieren. Dabei könnte sich der Bewertungsaufschlag dieser Wachstumsunternehmen gegenüber den „großen“ Unternehmen mit sinkendem Zinsniveau wieder ausweiten.

Rückenwind für den Technologiesektor

Von der Zinssenkungsphantasie dürften auch Unternehmen aus dem Technologiesektor profitieren. Der Fokus dürfte hier zunächst weiter auf den „glorreichen Sieben“ liegen (Alphabet, Amazon, Apple, Microsoft, Netflix, Nvidia, Tesla). Der breite Markt für Technologieaktien dürfte erst wieder an Fahrt gewinnen, wenn die US-Notenbank beginnt, die Zinsen zu senken. Sollten die Zinsen deutlich fallen, würden die „gloreichen Sieben“ vermutlich zumindest relativ betrachtet eher benachteiligt sein, da ihre gewaltigen Cashbestände dann ein geringeres Zinsergebnis erwirtschaften. Rückenwind erhält der Sektor auch durch die zunehmende Nutzung und Weiterentwicklung von künstlicher Intelligenz (KI).

Absolut Return Produkte als Diversifikationsbaustein

Die Volatilität an den Kapitalmärkten ist derzeit eher gering und dürfte sich im ersten Halbjahr wieder normalisieren. Ab dem zweiten Quartal rechnen die Anleger mit mehreren Zinssenkungen, doch diese Erwartungen könnten enttäuscht werden. Daher ist es durchaus sinnvoll, auch im neuen Jahr in Absolute-Return-Produkte zu investieren, die unabhängig von der Richtung der Kursentwicklung an den Kapitalmärkten Erträge erwirtschaften können.

Der Immobiliensektor, insbesondere Unternehmen, die die Vermietung von Wohnimmobilien betreiben, sollte aufgrund der hohen Nachfrage und der rückläufigen Bautätigkeit, unterstützt durch ein leicht sinkendes Zinsniveau, wieder ein besseres Jahr erleben.

Bodenbildung in China?

In Deutschland werden auch im kommenden Jahr strukturelle Belastungen wie die hohen Energiepreise oder die viel zitierte Bürokratie einem stärkeren Wachstum im Wege stehen. Für die großen Konzerne ist jedoch die Entwicklung auf den Hauptabsatzmärkten, insbesondere in den USA sowie in China, von größerem Interesse. In China könnten ein Abflauen der Immobilienkrise und die Auflage von Konjunkturprogrammen für positive Überraschungen sorgen.

Bereits jetzt zeichnet sich in China eine Bodenbildung in der konjunkturellen Entwicklung ab.

Voraussetzung für eine Erholung ist allerdings, dass es nicht zu weiteren Verwerfungen am Immobilienmarkt oder im Finanzsektor kommt. Wer am Wirtschaftswachstum in China partizipieren möchte, sollte jedoch aufgrund der unkalkulierbaren regulatorischen Eingriffe des Staates gegenüber Unternehmen ein indirektes Engagement über Investitionen in Regionen und Unternehmen, die einen Hauptabsatzmarkt in China haben, bevorzugen.

Deutsche Aktien mit Rekordabschlag

Bei den deutschen börsennotierten Unternehmen hat die Zurückhaltung insbesondere ausländischer Investoren zudem dazu geführt, dass deutsche Aktien mit einem Rekordabschlag von bis zu 40 Prozent gegenüber dem US-Index S&P 500 gehandelt werden. Dieser auch im historischen Vergleich massive Abschlag sollte im kommenden Jahr wieder verstärkt Anleger anziehen, zumal die Hürde für eine bessere Entwicklung aufgrund der pessimistischen Positionierung nicht besonders hoch ist.

Unser Fazit

Traditionelle Aktien- und Rentenportfolios dürften 2024 ein attraktives Renditepotenzial bieten, wobei die Beimischung alternativer Anlagen die Gesamtrendite und vor allem das Risikoprofil verbessern könnte. Die globale Wirtschaftslage erfordert Portfolios, die den Herausforderungen strukturell etwas höherer Zinsen gewachsen sind, auch wenn hier in den nächsten zwölf Monaten wieder eine leichte Entlastung bei den Kapitalkosten erwartet werden kann.

In diesem Umfeld bleibt eine flexible und anpassungsfähige Anlagestrategie wichtig, um effektiv auf Marktveränderungen und unvorhersehbare globale Ereignisse reagieren zu können.

Alles in allem gehen wir davon aus, dass das Börsenjahr 2024 trotz aller bestehenden Unsicherheiten erfreulich verlaufen wird und sich die Kursanstiege der vergangenen Wochen fortsetzt. Auch wenn von der wirtschaftlichen Entwicklung wohl nur wenige positive Impulse für die Aktienmärkte ausgehen, ist das potenzielle Störfeuer aus dieser Richtung gering. Entscheidender für die Aktienkurse dürfte dagegen wie in den vergangenen Jahren die Geldpolitik der Notenbanken sein. Das Ende des Zinserhöhungszyklus und die im Laufe des Jahres 2024 zu erwartenden Zinssenkungen dürften den Aktienmärkten weiteren Rückenwind geben, sodass Anlegende weiterhin investiert bleiben sollten.

Mit besonderem Dank an Ludwig Bendel und Daniel Hupfer für ihre Unterstützung.

Foto von Unsplash von Sead Dedić

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.