Ausblick 2024 (II): Die Notenbanken nehmen den Fuß von der Bremse

1. Dezember 2023Die Anleihemärkte wurden in 2023 maßgeblich von der Inflationsentwicklung und der daraus resultierenden Geldpolitik der Notenbanken beeinflusst. Dies führte zu einer sehr hohen Volatilität der Kurse und Renditen von Anleihen.

Ob diese Kursschwankungen anhalten, wann die Notenbanken den Fuß von der Bremse nehmen, wie sich die Anleihenmärkte entwickeln, und welche Rich-tung der Euro gegenüber dem US-Dollar einschlagen wird, lesen Sie heute im zweiten Teil unseres Jahresausblicks. Besuchen Sie auch gerne unseren YouTube-Kanal, auf dem Sie unseren Jahresausblick in Bild und Ton finden.

Rückblick auf 2023: Inflation und Geldpolitik sorgen für Volatilität

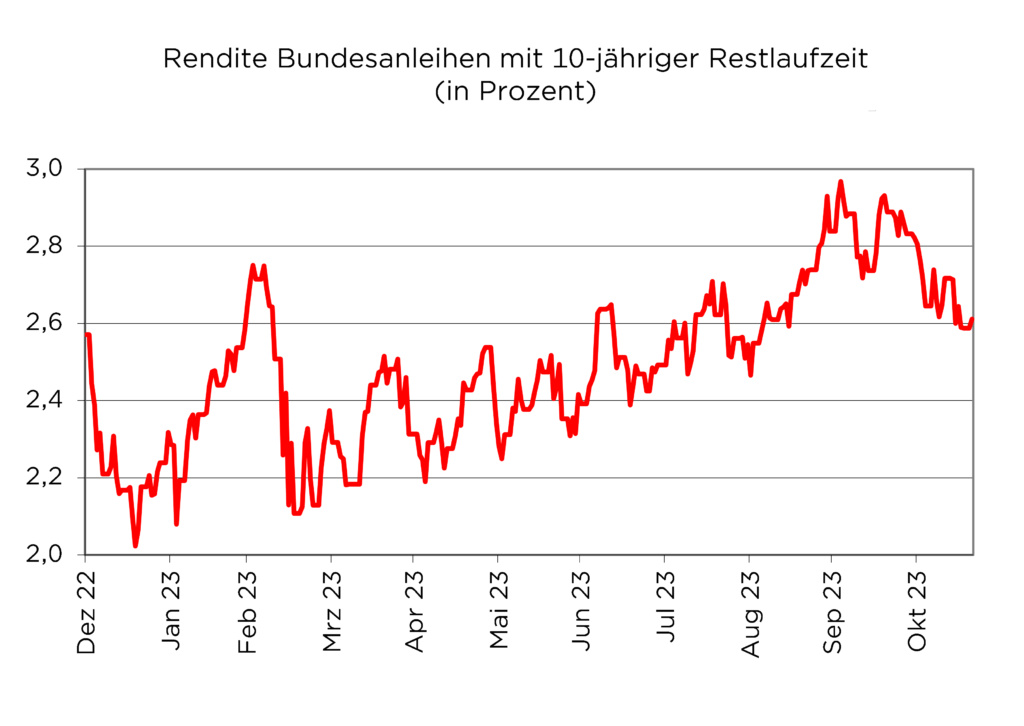

Die Anleihemärkte wurden im Jahr 2023 maßgeblich von der Inflationsentwicklung und der daraus resultierenden Geldpolitik der Notenbanken beeinflusst. Dies führte zu einer sehr hohen Volatilität für Kurse und Renditen der Anleihen. So bewegten sich beispielsweise die Renditen für 10-jährige Bundesanleihen in einer Schwankungsbreite von fast 100 Basispunkten zwischen zwei Prozent Mitte Januar und knapp drei Prozent Anfang Oktober. Aber auch an einzelnen Tagen gab es Bewegungen von 20 Basispunkten und mehr.

Die Ursachen für diese großen Veränderungen sind schnell ausgemacht. Zum einen wurde der Kapitalmarkt mehrfach von der Inflationsentwicklung überrascht und zwar in beide Richtungen. Zum anderen hielten die Notenbanken länger als erwartet an ihren Zinserhöhungszyklen fest.

Quelle: Bloomberg, eigene Berechnungen

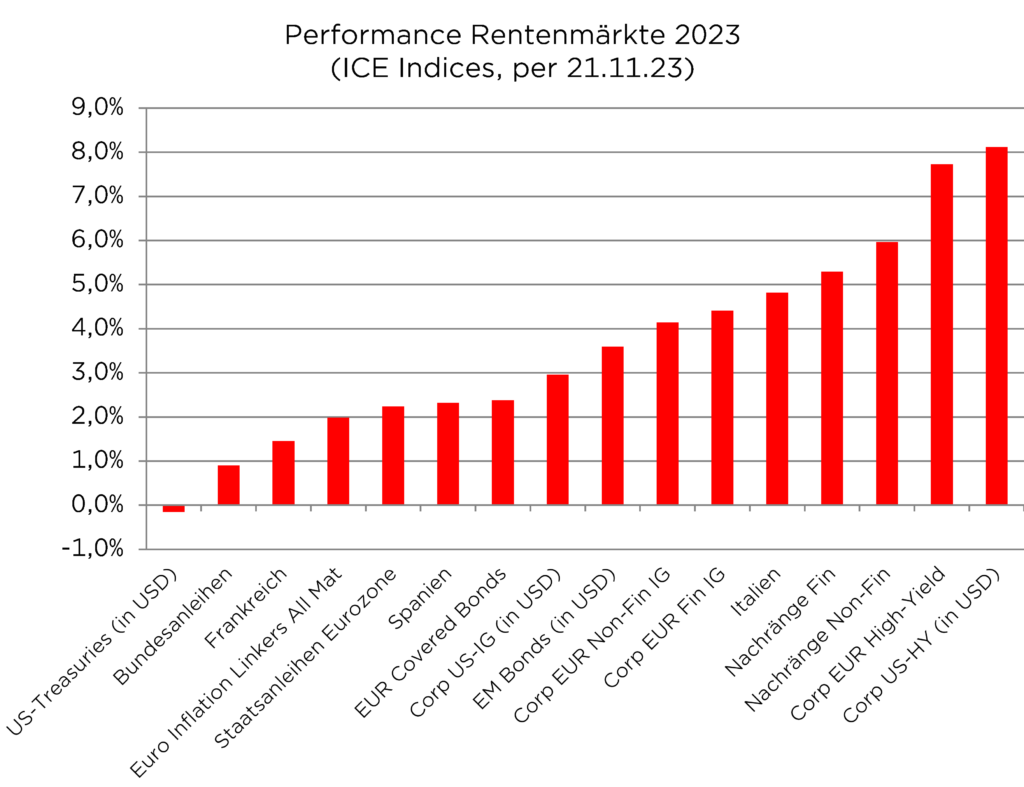

Die hohe Volatilität wirkte sich auch nachhaltig auf die Wertentwicklung der Rentenmärkte aus. Während in den ersten Monaten des Jahres Staatsanleihen von sinkenden Renditen profitierten und die Performance anführten, drehte sich das Bild im Jahresverlauf. Unternehmensanleihen profitierten von Spreadeinengungen und konnten so den Renditeanstieg bis Mitte Oktober besser kompensieren als Staatsanleihen.

Das Ausbleiben einer Rezession dies- und jenseits des Atlantiks führte dazu, dass vor allem risikoreichere Segmente des Rentenmarktes wie Hochzins- und Nachranganleihen die Performance-Tabelle anführten. Insgesamt verzeichneten (fast) alle Segmente des Rentenmarktes nach dem historisch schlechten Vorjahr eine positive Entwicklung.

Quelle: Bloomberg, eigene Berechnungen

Ausblick 2024: Stabil und stetig

Die konjunkturelle Entwicklung wird im kommenden Jahr wie auch 2023 nicht der entscheidende Faktor für die Entwicklung der Rentenmärkte sein. Wir erwarten sowohl in den USA als auch in Europa ein moderates Wirtschaftswachstum, wobei die USA leicht die Nase vorn haben dürften.

Entscheidend ist, dass einerseits keine Rezessionsgefahren drohen und andererseits keine „zu gute“ Konjunktur zu erwarten ist.

Da diese beiden Szenarien nicht auf der Agenda stehen und auch die geopolitischen Risiken beherrschbar bleiben sollten, ist es eher unwahrscheinlich, dass es bei den beiden Haupteinflussfaktoren für die Rentenmärkte - Inflation und Geldpolitik - zu unerwarteten Ausschlägen kommt. Für 2024 gehen wir deshalb von einer relativ stabilen und stetigen Entwicklung an den Rentenmärkten.

Wie schnell wird die Inflation 2024 zurückgehen?

Wir erwarten, dass die Inflation im Laufe des Jahres 2024 weiter sinken wird. Die Frage ist nur, wie stark und wie schnell? Denn davon hängt ab, wann und wie stark die Notenbanken reagieren, den Fuß von der Bremse nehmen und die Leitzinsen wieder senken. Setzt sich der aktuelle Trend der monatlichen Preissteigerungsraten in der nächsten Zeit fort, wird die Inflation sowohl in den USA als auch im Euroraum im Frühjahr 2024 bei gut 2,5 Prozent und im Spätsommer bei rund zwei Prozent liegen. Im Jahresdurchschnitt wird die Zielmarke der Notenbanken von zwei Prozent aber noch übertroffen.

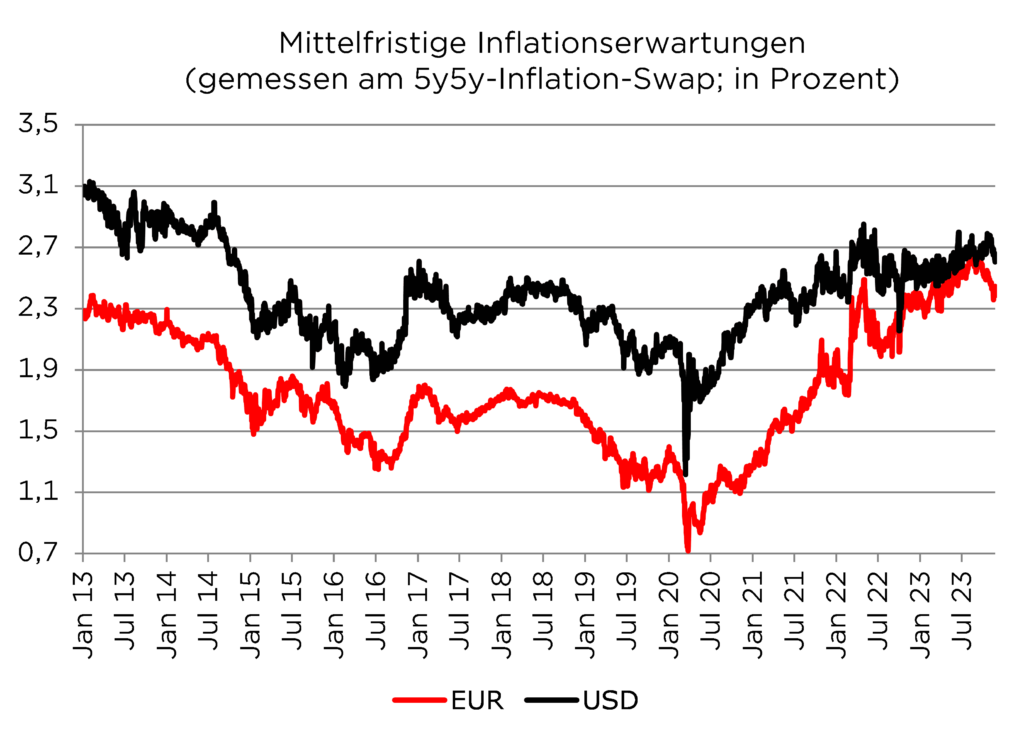

Risiken für diese Einschätzung könnten sich aus noch nicht vollständig eingepreisten Zweitrundeneffekten der Lohnentwicklung sowie aus neuen geopolitischen Konflikten ergeben. Dass ein rascher und deutlicher Rückgang der Gesamtinflation noch nicht als ausgemacht gilt, liegt an der hartnäckig hohen Kerninflation und den mittelfristigen Inflationserwartungen, die der EZB-Rat in seine geldpolitischen Überlegungen einbezieht. Letztere sind im Euroraum zwar zurückgegangen, liegen aber derzeit mit rund 2,4 Prozent immer noch über der Zielmarke der EZB.

Quelle: Bloomberg, eigene Berechnungen

Vor diesem Hintergrund halten wir die aktuellen Erwartungen der Marktteilnehmer von vier Zinssenkungen in den USA und ebenfalls vier Zinssenkungen in Europa für etwas zu optimistisch. Wir erwarten, dass die US-Notenbank den Leitzins ab Sommer in bis zu drei Schritten um jeweils 25 Basispunkte senken wird. Die Europäische Zentralbank wird später mit den Leitzinssenkungen beginnen und im nächsten Jahr den Leitzins in zwei Schritten um insgesamt 50 Basispunkte senken.

Sinken die Renditen und die Volatilität?

Vor diesem Hintergrund dürfte das Potenzial für sinkende Renditen im kommenden Jahr moderat ausfallen. Allerdings könnte die Volatilität spürbar zurückgehen, da weitgehend Einigkeit darüber herrscht, dass die Geldpolitik restriktiv genug ist und die Notenbanken vorerst im Stand-by-Modus bleiben und die Entwicklung an den Kapitalmärkten und in der Wirtschaft genau beobachten.

Wir gehen davon aus, dass sich die Renditen sowohl 10-jähriger Bundesanleihen als auch 10-jähriger US-Treasuries bis zum Sommer relativ stabil seitwärts bewegen werden. Mit Beginn der von uns erwarteten Leitzinssenkungen werden auch die Anleiherenditen sinken. Dieser Effekt wird sich am kurzen Ende der Zinsstrukturkurve stärker bemerkbar machen als am langen Ende, so dass die derzeit vorherrschende Inversität abnehmen wird.

Unsere Jahresendprognose für 10-jährige Bundesanleihen liegt bei 2,1 Prozent, für 10-jährige US-Treasuries bei 3,9 Prozent.

Für die Durationspositionierung der Portfolios bedeutet dies, dass mit dem Abbau bestehender Short-Positionen begonnen werden sollte, indem qualitativ hochwertige Anleihen mit langer Duration gekauft werden. Spätestens zur Jahresmitte sollte mindestens die Benchmark-Duration erreicht werden, um von fallenden Renditen in der zweiten Jahreshälfte sowohl absolut als auch relativ zu profitieren.

Für Anlegerinnen und Anleger erwarten wir mit Staatsanleihen aus der Eurozone und den USA im nächsten Jahr eine positive Performance, die sich im ersten Halbjahr hauptsächlich aus laufenden Erträgen zusammensetzt und im zweiten Halbjahr durch Kursgewinne ergänzt wird.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Staatsanleihen: Qualität mit langen Laufzeiten und Italien als Beimischung

Im Segment der europäischen Staatsanleihen setzen wir vor allem auf lange Laufzeiten mit hoher Qualität. Hier bieten sich neben reinen Staatsanleihen auch supranationale Emittenten wie die EU, die EFSF oder die EIB an. Ebenso interessant sind nationale Förderbanken oder staatliche Finanzierungsvehikel wie die deutsche KfW oder CADES und SAGESS aus Frankreich. Bei diesen Emittenten lässt sich bei annähernd gleicher Qualität ein Renditeaufschlag gegenüber Staatsanleihen erzielen. Dieser liegt in Deutschland beim Vergleich KfW 2033 mit Bundesanleihe 2033 bei ca. 50 Basispunkten. In der Durationssteuerung sollten diese Qualitätstitel mit langen Laufzeiten und Renditen sowie laufenden Erträgen von ca. drei Prozent die tragende Rolle spielen.

Positiver Ausblick für Italien

Als Beimischung aus dem Segment der europäischen Staatsanleihen könnte Italien dienen. Hier hat sich das Bild am aktuellen Rand deutlich ins Positive gewandelt. Auch wenn sich die vielfältigen Probleme Italiens wie Immigration, zu schwaches Wirtschaftswachstum und hohe Verschuldung nicht in Luft aufgelöst haben, haben die Anhebung des Ratingausblicks durch Moody’s und die neue Verhandlungsposition Italiens gegenüber der EU zum Schuldenabbau zu einer positiven Stimmung geführt. Vor diesem Hintergrund und dem hohen Benchmarkgewicht Italiens sollten italienische Staatsanleihen im Portfoliokontext berücksichtigt werden.

Covered Bonds: Attraktive Renditen, aber Spreads bleiben hoch

Covered Bonds erfreuten sich im laufenden Jahr aufgrund des anhaltend hohen Renditeniveaus und der hohen Swapspreads einer starken Nachfrage. Dies dürfte auch 2024 so bleiben. Allerdings wird das Marktumfeld im kommenden Jahr durchaus herausfordernd sein. Zum einen trifft ein hohes Angebot zu Jahresbeginn weiterhin auf eine Nachfrage ohne EZB, die seit Juli 2023 keine Covered Bonds mehr ankauft.

Zum anderen spielt die Krise am Immobilienmarkt zumindest im Sentiment eine Rolle, die auf Jahressicht eher für Spreadausweitungen als für Spreadeinengungen sorgen dürfte. Bei der Berücksichtigung in der Portfolioallokation als Alternative zu Staatsanleihen sollte neben der hohen Qualität auch die deutlich geringere Liquidität berücksichtigt werden. Im Jahr 2024 werden Covered Bonds dennoch einen positiven Performancebeitrag liefern, da die hohen laufenden Renditen von durchschnittlich über 3,5 Prozent eine mögliche Spreadausweitung kompensieren.

Unternehmensanleihen: Sinkende Inflation, sinkende Leitzinsen – steigende Erträge

Nachdem wir im laufenden Jahr mit neuen Kreditrisiken vorsichtig umgegangen sind, gehen wir in das kommende Jahr mit deutlich mehr Zuversicht in das Segment der Unternehmensanleihen. Vor allem die rückläufige Inflation und die beginnenden Leitzinssenkungen, aber auch das moderate Wirtschaftswachstum sollten zu einer guten Performance von Unternehmensanleihen führen. Auch die gestiegenen Refinanzierungskosten dürften für die meisten Emittenten aus dem Investmentgrade-Bereich aufgrund einer ausgewogenen Laufzeitenstruktur kein Problem darstellen. Zudem dürften die Ausfallraten von sehr niedrigen Niveaus nur moderat ansteigen.

Investment-Grade-Unternehmensanleihen im Fokus

Im Jahr 2024 werden wir den Schwerpunkt unserer Anleihenallokation auf den Bereich der Investment-Grade-Unternehmensanleihen legen. Denn hier ist das Rendite-Risiko-Verhältnis aus unserer Sicht am attraktivsten. Neben einer - auch im Vergleich zur DAX-Dividendenrendite von drei Prozent - hohen laufenden Rendite von durchschnittlich über vier Prozent sollte eine von uns erwartete Spreadeinengung zu einer positiven Gesamtperformance von fünf bis sechs Prozent führen.

Dabei bevorzugen wir Non-Financials gegenüber Bankanleihen. Denn die Banken müssen die hohen Zinsen und die Krise im Immobiliensektor erst einmal in ihren Kreditbüchern verdauen. In unserer Sektorallokation bleiben wir offensiv und meiden Anleihen aus dem Immobiliensektor. Aufgrund der attraktiven Renditen im Investmentgrade-Bereich bauen wir keine risikoreicheren Positionen im High-Yield- und Nachrangsegment auf, sondern halten unsere Positionen in diesen Segmenten nur als Beimischung.

Alternative Anlageideen: Cat-Bonds und Emerging Markets

Wie bereits im vergangenen Jahr empfehlen wir auch in diesem Ausblick die Beimischung von Alternativen zu den klassischen Anleihesegmenten. Dies sind für uns im kommenden Jahr erneut Katastrophenanleihen (Cat-Bonds) sowie Anleihen aus den Emerging Markets. Der Charme von Cat-Bonds liegt vor allem darin, dass sie sich weitgehend unkorreliert zum klassischen Rentenmarkt entwickeln. Im laufenden Jahr profitierten Cat-Bonds von den Preissteigerungen aufgrund der hohen Schadenszahlen im Jahr 2022. So fiel die Wertentwicklung in diesem Segment mit rund 13 Prozent deutlich besser aus als in allen klassischen Anleihesegmenten.

Auch für das kommende Jahr erwarten die Experten Wertzuwächse im zweistelligen Prozentbereich.

Emerging Markets-Anleihen dürften im kommenden Jahr vor allem von der rückläufigen Inflation, den daraus resultierenden Leitzinssenkungen und dem moderaten Wirtschaftswachstum in diesen Ländern profitieren. Im Bereich der Hartwährungs-Staatsanleihen erwarten wir eine Performance von über sieben Prozent.

Währungen: USD leichte Abwertung; Divergierende Zinspolitik bietet Chancen

Für das Jahr 2024 erwarten wir, dass sich der Zinsvorteil des US-Dollars gegenüber dem Euro verringert. Nachdem die FED die Leitzinsen in den USA deutlich schneller und stärker angehoben hat als ihr europäisches Pendant, gehen wir davon aus, dass die US-Notenbank auch bei der Lockerung der geldpolitischen Bremse vorangehen wird. Für den US-Dollar rechnen wir im kommenden Jahr deshalb mit einer leichten Abschwächung und erwarten für Ende 2024 einen Wechselkurs von 1,12 gegenüber dem Euro.

Auch 2024 werden sich wieder Chancen bieten, durch steigende Zinsen und Aufwertungen am Devisenmarkt Zusatzerträge zu erzielen. Gute Aussichten sehen wir für die Norwegische Krone. Auch wenn die Krone stark vom Rohölpreis beeinflusst wird, sollte sie im kommenden Jahr von der divergierenden Notenbankpolitik profitieren können. Die Norges Bank sieht sich nach wie vor mit hohen Inflationsraten konfrontiert, die weitere Zinserhöhungen möglich machen bzw. Zinssenkungen zunächst ausschließen.

Quelle: Bloomberg, eigene Berechnungen

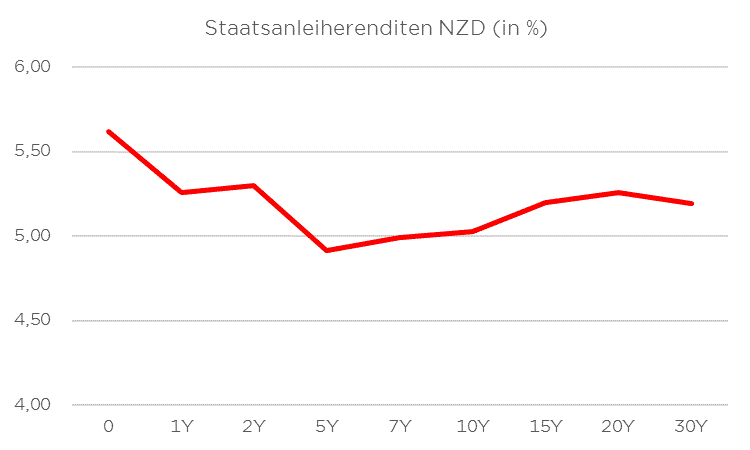

Auch die neuseeländische Notenbank sieht sich weiterhin mit Inflationsraten deutlich über ihrem Ziel konfrontiert, was Zinssenkungen kurzfristig erschweren und den Neuseeländischen Dollar stützen dürfte. Zudem ist die Währung mit Renditen um fünf Prozent in fast allen Laufzeiten attraktiv verzinst.

Mit besonderem Dank an Martin Hasse und Nils Essmann für ihre Unterstützung.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.