Ausblick 2024 (I): Wirtschaft im Schneckentempo, Inflation sinkt

24. November 2023Wie bei einem Adventskalender wollen wir in den kommenden Wochen einige Türchen öffnen, um Ihnen zu zeigen, wie wir die Aussichten für die Weltwirtschaft und die Kapitalmärkte im Jahr 2024 einschätzen.

Den Anfang machen unsere Prognosen zur Konjunkturentwicklung und Inflation, gefolgt von den Zinsen und der Einschätzung der Rentenmärkte in der kommenden Woche. Im dritten Teil unseres Jahresausblicks widmen wir uns den Aktienmärkten, bevor wir dann die Märkte aus technischer Sicht unter die Lupe nehmen. Kurz vor Weihnachten fassen wir unsere wichtigsten Erkenntnisse zusammen und geben eine Empfehlung für die Asset Allocation: Wie sollten sich Anlegerinnen und Anleger im kommenden Jahr positionieren? Sollen sie mehr auf Aktien oder auf Anleihen setzen?

Wo liegen die größten Risiken und wo die besten Chancen in 2024?

Natürlich sind wir uns den Grenzen eines Jahresausblicks bewusst. Die vergangenen Jahre waren geprägt von exogenen Schocks, also Krisen und Kriegen und deren Folgen, die nicht oder zumindest kaum vorhersehbar waren.

Als Prognostiker wünscht man sich daher für das gesamte vor uns liegende Jahr das, was wir uns alle zumindest zu Weihnachten und zum Jahreswechsel erhoffen: Eine friedliche, ruhige und besinnliche Zeit. Und nun viel Spaß beim Lesen unserer Beiträge, die Sie sich in den nächsten Wochen auch gerne als Video auf unserem YouTube-Kanal anschauen können.

Rückblick auf 2023: Inflation und Geldpolitik bremsen

Nachdem im Jahr 2022 aus Sicht eines Volkswirts kein Stein auf dem anderen blieb und im Jahresverlauf fast alle Prognosen deutlich revidiert werden mussten, verlief das Jahr 2023 in ruhigeren Bahnen.

Die Weltwirtschaft wächst in diesem Jahr um drei Prozent, so wie wir es vor zwölf Monaten auch erwartet hatten.

In den Industrieländern haben vor allem die USA positiv überrascht, die für dieses Jahr prognostizierte Rezession ist ausgeblieben. Auch Japan verzeichnete ein etwas stärkeres Wirtschaftswachstum als erwartet, während im Euroraum die Schwäche der deutschen Wirtschaft ein besseres Ergebnis verhinderte.

Schwellenländer ohne Überraschungen

In den Schwellenländern gab es in diesem Jahr ebenfalls nur wenige konjunkturelle Überraschungen. In China blieb das Wirtschaftswachstum aufgrund der Probleme am Immobilienmarkt und der hohen Verschuldung hinter den Erwartungen zurück, Indien zeigte hingegen, dass es das Zeug zur neuen globalen Wachstumslokomotive hat, und auch Länder wie Brasilien und Mexiko entwickelten sich konjunkturell besser als erwartet.

Restriktive Geldpolitik: Größter Bremsklotz im Jahr 2023

Die insgesamt verhaltene weltwirtschaftliche Entwicklung in diesem Jahr ist vor allem auf die nach wie vor hohen (wenn auch rückläufigen) Inflationsraten und die restriktive Geldpolitik der Notenbanken zurückzuführen. Zwar sind die Preissteigerungsraten in fast allen Ländern deutlich zurückgegangen, sie befinden sich aber aufgrund des hohen Ausgangsniveaus in vielen Ländern immer noch auf einem für die Notenbanken unangenehm hohen Niveau.

Der im vergangenen Jahr begonnene Zinserhöhungszyklus hat sich daher auch im Jahr 2023 fast überall fortgesetzt, so dass sich die restriktive Geldpolitik als größter Bremsklotz für die konjunkturelle Entwicklung erwiesen hat. Dennoch ist die Widerstandsfähigkeit der Weltwirtschaft angesichts der vielfältigen Belastungsfaktoren bemerkenswert. Das Wachstum hat sich zwar verlangsamt, ist aber nicht zum Stillstand gekommen.

Globaler Ausblick 2024: Aufschwung mit angezogener Handbremse

Die Weltwirtschaft lahmt und bewegt sich zu Beginn des Jahres 2024 eher im Schneckentempo als im Sprint. Nachdem die vergangenen Jahre von Krisen, Kriegen, hohen Inflationsraten und steigenden Zinsen geprägt waren, dürfte es im kommenden Jahr zumindest bei den Themen Inflation und Zinsen etwas ruhiger zugehen.

Verlangsamung der Investitionstätigkeit

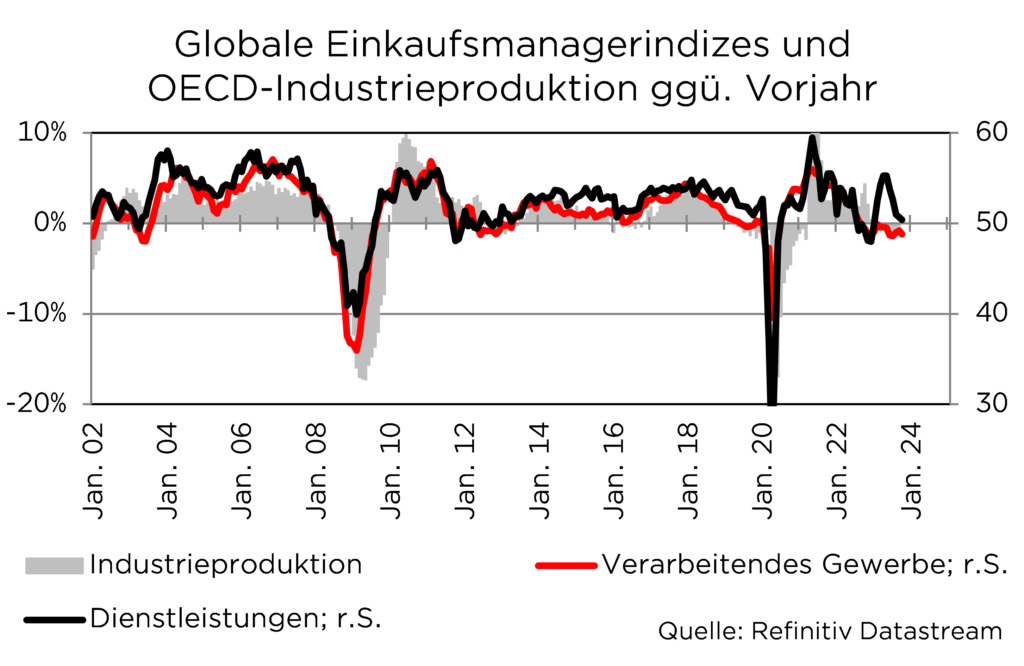

Verschärfte Kreditkonditionen und hohe Zinsen belasten derzeit die Immobilienmärkte und bremsen die Investitionstätigkeit. Die Zahl der Unternehmensinsolvenzen hat sowohl in den USA als auch im Euroraum zugenommen, allerdings ausgehend von historisch niedrigen Niveaus. Die globalen Einkaufsmanagerindizes liegen sowohl für den Dienstleistungssektor als auch für die Industrie aktuell bei rund 50 Punkten.

Auch wenn dies zunächst kein Wachstum verspricht, ist eine globale Rezession aus heutiger Sicht ebenso unwahrscheinlich.

Im weiteren Jahresverlauf sollte sich die Weltwirtschaft langsam von den Auswirkungen der Corona-Pandemie und den damit verbundenen Lieferkettenproblemen, dem Einmarsch Russlands in die Ukraine und den stark gestiegenen Lebenshaltungskosten erholen, sofern keine neuen exogenen Schocks auftreten. Allerdings gibt es einige nicht unerhebliche Risiken.

Der aktuelle Einfluss der geopolitischen Risiken

Der Krieg im Nahen Osten zwischen Israel und der radikal-islamischen Hamas hat bisher kaum negative wirtschaftliche Auswirkungen. Dies könnte sich ändern, wenn es zu einem Flächenbrand kommt und der Iran aktiv in den Konflikt eingreift. In diesem Fall könnte der Ölpreis steigen, wobei die Bedeutung arabischer Staaten in der Ölförderung seit den 70er Jahren des letzten Jahrhunderts deutlich abgenommen hat.

Auch andere (geo-)politische Krisen könnten sich negativ auf das Wirtschaftswachstum auswirken. Im Krieg zwischen Russland und der Ukraine zeichnet sich weiterhin keine Verhandlungslösung ab, so dass eine weitere Eskalation nicht ausgeschlossen werden kann. Im Südchinesischen Meer halten die Spannungen zwischen Taiwan und China an; sollte es zu einem bewaffneten Konflikt kommen, hätte dies erhebliche negative Auswirkungen auf die globale Konjunktur, da es zu Engpässen in der Chipproduktion käme.

Präsidentschaftswahlen in den USA

Und nicht zuletzt könnte es für viele europäische Volkswirtschaften ungemütlich werden, wenn Donald Trump im kommenden Jahr die US-Präsidentschaftswahlen gewinnt. Neue US-Importzölle und ein globaler Handelskrieg sind dann ebenso wenig auszuschließen wie ein Rückzug der USA aus der NATO oder zumindest eine geringere militärische Unterstützung der USA für die Ukraine, die dann von den Europäern zusätzlich finanziert werden müsste.

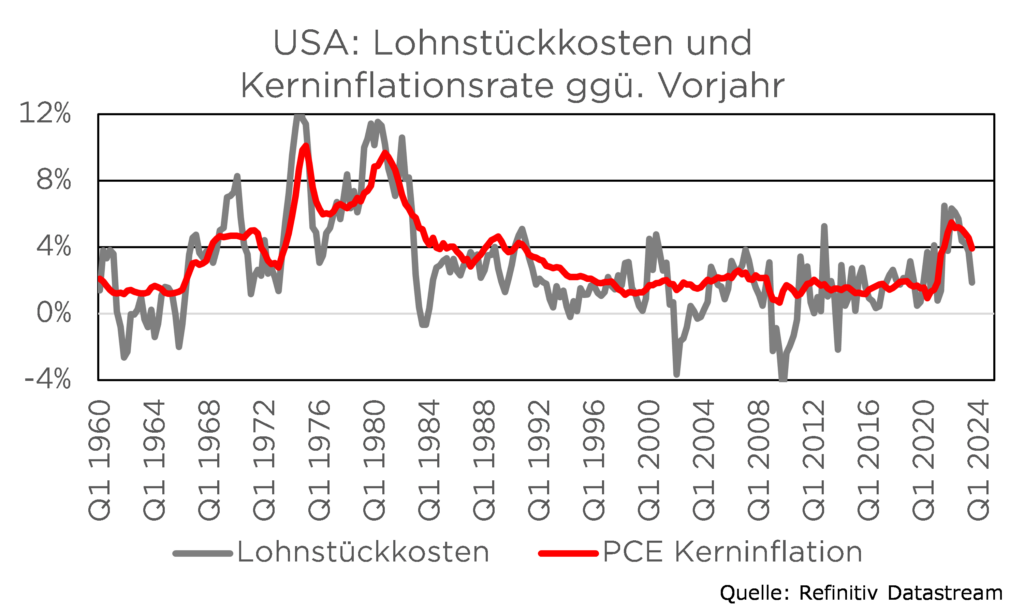

Inflationsraten sinken deutlich, Zwei-Prozent-Marke erreichbar

Dass sich die Weltwirtschaft trotz dieser Belastungsfaktoren im Laufe des Jahres 2024 erholen kann, liegt vor allem an den sinkenden Inflationsraten. Diese geben der Geldpolitik den notwendigen Spielraum, das mittlerweile restriktive Zinsniveau zu lockern und damit die konjunkturelle Erholung zu unterstützen. Während einige Zentralbanken in den Schwellenländern ihre Leitzinsen bereits wieder gesenkt haben (z.B. Brasilien, Chile, Peru, Ungarn, Polen), werden sich Zentralbanken in den Industrieländern wie die US-Notenbank und die Europäische Zentralbank mit einer Lockerung der Geldpolitik noch Zeit lassen. Denn hier liegen die Inflationsraten noch deutlich über der Marke von zwei Prozent.

Langer Prozess durch hohe Ausgangsbasis

Der Hauptgrund ist in der hohen Ausgangsbasis zu sehen, denn von acht Prozent Inflation auf zwei Prozent zu kommen, dauert eben länger, als wenn man von vier Prozent aus startet. Setzt sich aber der Trend der monatlichen Preissteigerungsraten in der nächsten Zeit fort, wird die Inflation sowohl in den USA als auch im Euroraum im Frühjahr 2024 bei gut 2,5 Prozent und im Spätsommer bei rund zwei Prozent liegen.

In den USA sind es vor allem die kalkulatorischen Mieten, die Immobilienbesitzer theoretisch zahlen müssten, die die Inflationsrate derzeit noch künstlich in die Höhe treiben. Ohne diesen Effekt läge die Inflationsrate schon jetzt nur noch bei gut zwei Prozent.

Nahrungsmittelpreise im Euroraum sinken

Im Euroraum sind dagegen vor allem die Preise für Nahrungsmittel und Dienstleistungen für die zu hohen Gesamt- und Kerninflationsraten verantwortlich. Lagen die Nahrungsmittelpreise im März 2023 noch um fast 16 Prozent über dem Vorjahresniveau, so sind seither im Monatsvergleich nur noch geringe Steigerungsraten zu verzeichnen. Entsprechend sank die Jahresveränderungsrate im Oktober auf immer noch hohe 7,5 Prozent.

Setzt sich der Trend der letzten Monate fort (wovon wir ausgehen), wird die Teuerung bei Nahrungsmitteln bis zum Frühjahr 2024 auf unter 2,5 Prozent gesunken sein.

Eine ähnliche Entwicklung zeichnet sich bei den Dienstleistungspreisen ab, wobei es hier noch bis zum Sommer dauern wird, bis die Jahresveränderungsrate wieder bei rund zwei Prozent liegt.

Sollte unsere Einschätzung zutreffen, würden die eigenen Inflationsprognosen der US-Notenbank und der EZB im kommenden Jahr deutlich zu hoch ausfallen und müssten nach unten revidiert werden. Damit wäre der Weg für Zinssenkungen spätestens ab dem Sommer frei.

Deutschland: Die Hoffnungen ruhen auf dem privaten Konsum

Unter den Industrieländern wird Deutschland 2023 mit einem Wachstumsrückgang von 0,4 Prozent das Schlusslicht bilden. Im Jahr 2024 dürfte die gesamtwirtschaftliche Produktion jedoch wieder leicht zulegen und um rund 0,8 Prozent wachsen. Dabei wird die wirtschaftliche Erholung keineswegs homogen verlaufen: Während von der Bauwirtschaft und den Exporten negative Wachstumsbeiträge ausgehen, dürfte der private Konsum die deutsche Wirtschaft stützen.

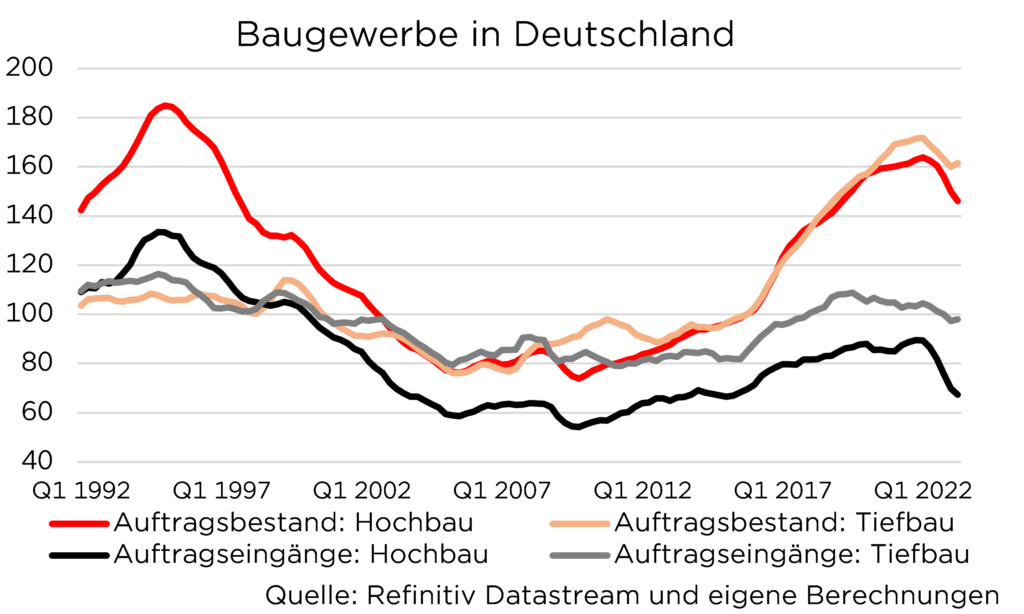

Schwächelt die Bauwirtschaft in Deutschland?

Besonders düster bleiben die Konjunkturaussichten für die Bauwirtschaft. Nicht nur die stark gestiegenen Materialkosten, sondern auch die erschwerten Finanzierungsbedingungen belasten insbesondere den Wohnungsbau.

So wird die künftige Bautätigkeit durch weiter rückläufige Auftragseingänge und Stornierungen bestehender Aufträge belastet.

Im Gegensatz zum Hochbau stellen sich die wirtschaftlichen Rahmenbedingungen für den Tiefbau etwas günstiger dar. Hier stützt der hohe Investitionsbedarf der öffentlichen Hand die Konjunktur. Allein die Deutsche Bahn schätzt den Modernisierungsbedarf des Schienennetzes bis 2027 auf 88 Mrd. Euro.

Was wird vom deutschen Außenhandel erwartet?

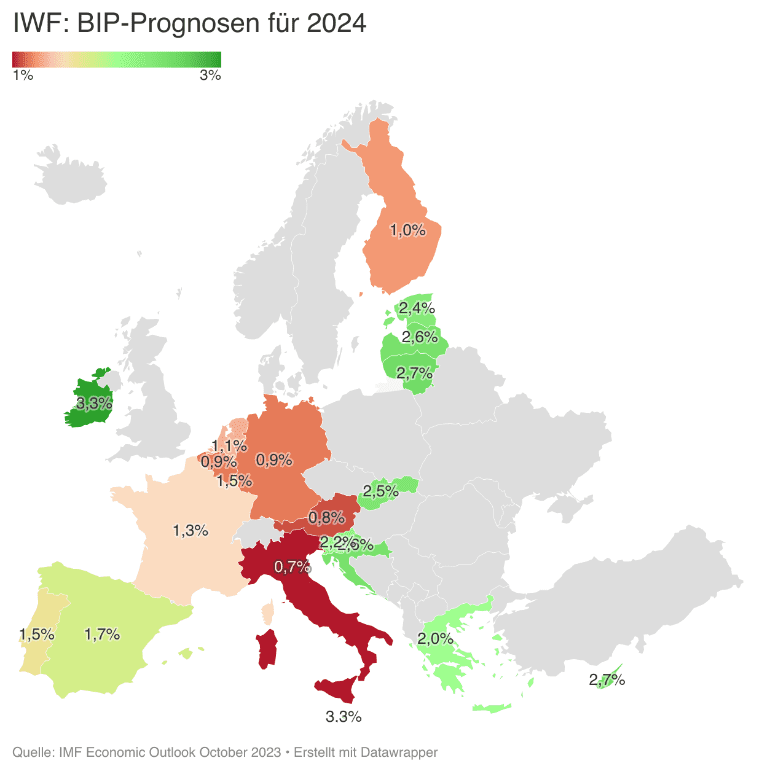

Gegenwind für den deutschen Außenhandel kommt von der zunächst noch schwachen Weltwirtschaft. Zwar rechnet der Internationale Währungsfonds für das kommende Jahr mit einem Weltwirtschaftswachstum von 2,9 Prozent, doch sind die prognostizierten Wachstumsraten für die wichtigsten deutschen Handelspartner USA (1,5 Prozent), China (4,2 Prozent) und den Euroraum (1,2 Prozent) unterdurchschnittlich. Zunehmender Protektionismus, geopolitische Krisen und aufkeimende Handelskriege erschweren den Handel zusätzlich.

Wie ist es um das verarbeitende Gewerbe bestellt?

Für das verarbeitende Gewerbe ergibt sich ein gemischtes Bild. Auf der einen Seite verschlechtert die restriktive Geldpolitik das Umfeld für Investitionen und führt damit zu rückläufigen Auftragseingängen, wobei allerdings hohe Cash-Bestände diesen Effekt abmildern. Auf der anderen Seite verlieren angebotsseitige Produktionshemmnisse wie Lieferengpässe oder stark gestiegene Produktionskosten an Bedeutung, sodass bestehende Aufträge weiter abgearbeitet werden können.

Hoffnungsträger: Der private Konsum

Hoffnungen für das deutsche Wirtschaftswachstum gehen 2024 vom privaten Konsum aus. Dabei dürfte sich die reale Einkommenssituation der privaten Haushalte im Zuge weiter sinkender Inflationsraten verbessern und damit den Konsum stimulieren. Gleichzeitig dürfte die konjunkturelle Schwäche kaum Spuren auf dem Arbeitsmarkt hinterlassen, da die Nachfrage nach Fachkräften hoch bleibt. Zudem sind die negativen Effekte der restriktiven Geldpolitik auf den privaten Konsum überschaubar. Dies ist zum einen auf die relativ geringe Verschuldung der privaten Haushalte und zum anderen auf die langfristige Zinsbindung zurückzuführen.

Insgesamt bleibt das Umfeld für die deutsche Wirtschaft herausfordernd, allerdings zeigen sich zumindest konjunkturell erste Lichtblicke.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Eurozone: Restriktive Geldpolitik wirkt nach und bremst die Konjunkturdynamik

Ein ähnlicher Ausblick ergibt sich für die Eurozone. Auch wenn die EZB den Zinsgipfel voraussichtlich erreicht hat, wird die restriktive Geldpolitik mit Verzögerung auf die Realwirtschaft durchschlagen und die Investitionsbereitschaft vieler Unternehmen im Jahresverlauf 2024 einschränken. Damit liegt die Wachstumshürde vor allem für das verarbeitende Gewerbe weiterhin hoch. Wachstumsstützend wirkt hingegen der private Verbrauch, der von einem relativ stabilen Arbeitsmarkt und steigenden Realeinkommen flankiert wird.

Welche Volkswirtschaften werden 2024 ein höheres, welche ein niedrigeres Wachstum aufweisen?

Vor allem Volkswirtschaften, mit einem Fokus auf den Dienstleistungs- und Tourismussektor, wie Griechenland, Spanien und Portugal, dürften 2024 ein überdurchschnittliches Wirtschaftswachstum verzeichnen. Auf der anderen Seite werden Länder, deren Bruttowertschöpfung relativ stark vom verarbeitenden Gewerbe und vom Export abhängig ist (siehe Deutschland oder Italien), unterdurchschnittlich wachsen.

Hier muss allerdings differenziert werden: Wenn Deutschland im Jahr 2024 tatsächlich mit 0,8% wachsen sollte, mag das aus europäischer Perspektive enttäuschend sein; angesichts eines Trendwachstums von nur 0,4% wäre ein Wachstum von 0,8% für Deutschland sogar schon ein erfreulich guter Wert. Insgesamt blicken wir etwas pessimistischer als der Internationale Währungsfonds (IWF) auf das Jahr 2024 und erwarten für die Eurozone ein Wirtschaftswachstum von rund einem Prozent (IWF: 1,2 Prozent).

USA: Wachstum bleibt robust

Dass die US-Wirtschaft trotz der massiven Straffung der Geldpolitik durch die US-Notenbank einer Rezession entgangen ist, war wohl die größte ökonomische Überraschung des Jahres 2023. Zwar erwarten einige Ökonomen, dass es mit einer gewissen zeitlichen Verzögerung im Jahr 2024 zu einer deutlichen konjunkturellen Eintrübung kommen wird, aus unserer Sicht ist dies aber unwahrscheinlich. Denn die restriktive Geldpolitik hat in den zinssensitiven Bereichen der US-Wirtschaft wie den Bau- und Ausrüstungsinvestitionen den erwarteten Tribut gefordert. Diese negative Entwicklung bei den Investitionen wurde jedoch durch deutliche Zuwächse beim privaten Konsum mehr als ausgeglichen. Dieser profitierte von den hohen Ersparnissen während der Corona-Pandemie, dem sehr robusten Arbeitsmarkt und der vergleichsweise geringen Verschuldung.

Wie stabil ist der Arbeitsmarkt in den USA?

Der Arbeitsmarkt zeigt zwar erste Ermüdungstendenzen, da die Zahl der neu geschaffenen Stellen seit dem Sommer nicht mehr so stark wächst wie zuvor, die Arbeitslosenquote ist mit 3,9 Prozent aber immer noch sehr niedrig. Ein starker Anstieg der Arbeitslosigkeit im Jahr 2024 zeichnet sich bislang nicht ab, deshalb gehen vom Arbeitsmarkt und insbesondere von der Lohnentwicklung weiterhin positive Impulse für den Konsum aus. Zwar schwächt sich der Anstieg der Löhne und Gehälter ab, da aber auch die Inflation sinkt, dürften die verfügbaren Realeinkommen im kommenden Jahr um rund zwei Prozent steigen. Weil sich die Sparquote der US-Haushalte kaum verändern wird, bleibt der private Konsum der wichtigste Wachstumsmotor der US-Wirtschaft.

Was bewegt derzeit den US-Immobilienmarkt?

Der von uns erwartete Rückgang des Zinsniveaus dürfte auch den US-Immobilienmarkt bis 2024 stabilisieren. Nachdem sich die Erschwinglichkeit von US-Immobilien aufgrund der hohen Preise, vor allem aber aufgrund des starken Anstiegs der Hypothekenzinsen auf bis zu acht Prozent für Kredite mit einer Laufzeit von 30 Jahren deutlich verschlechtert hat, dürfte sich die Situation für potenzielle Käufer 2024 wieder verbessern. Statt eine Belastung für das Wachstum darzustellen, könnten vom Immobilienmarkt dann wieder positive Wachstumsimpulse ausgehen.

Amerikanische Industrie: Auf dem Aufschwung?

Auch für die amerikanischen Industrieunternehmen hellen sich die Perspektiven langsam wieder auf. Nach deutlichen Überkapazitäten im Jahr 2023 stehen die Lagerbestände im Vergleich zu den erzielbaren Umsätzen inzwischen wieder nahezu im Einklang. Dies dürfte in den kommenden Monaten dazu führen, dass die US-Unternehmen die Produktion im Verarbeitenden Gewerbe allmählich wieder hochfahren.

Herausforderungen für die Zukunft der US-Wirtschaft: Was steht im Weg?

Belastet werden die Aussichten für die US-Wirtschaft hingegen durch das verhaltene Wachstum der Handelspartner, wodurch die Exporte tendenziell unter Druck geraten und wahrscheinlich sinken werden. Da die Kapazitätsauslastung der US-Unternehmen eher niedrig ist, dürften die Ausrüstungsinvestitionen zunächst kaum zunehmen, so dass auch von dieser Seite eher negative Effekte auf das Wirtschaftswachstum ausgehen.

Alles in allem gehen wir davon aus, dass die US-Wirtschaft 2024 mit 2,0 Prozent nur etwas langsamer wachsen wird als 2023.

Aus unserer Sicht besteht aber eher Überraschungspotenzial nach oben als nach unten. Denn mindestens ein Faktor ist besonders zu beachten, der zu einer positiveren Entwicklung beitragen könnte: Sollten die US-Unternehmen in den kommenden Monaten verstärkt in den Einsatz von Künstlicher Intelligenz investieren, wäre ein Produktivitätsschub möglich, der die längerfristigen Wachstumsaussichten sehr positiv beeinflussen könnte.

Schwellenländer: Indien avanciert zum neuen globalen Wachstumsmotor

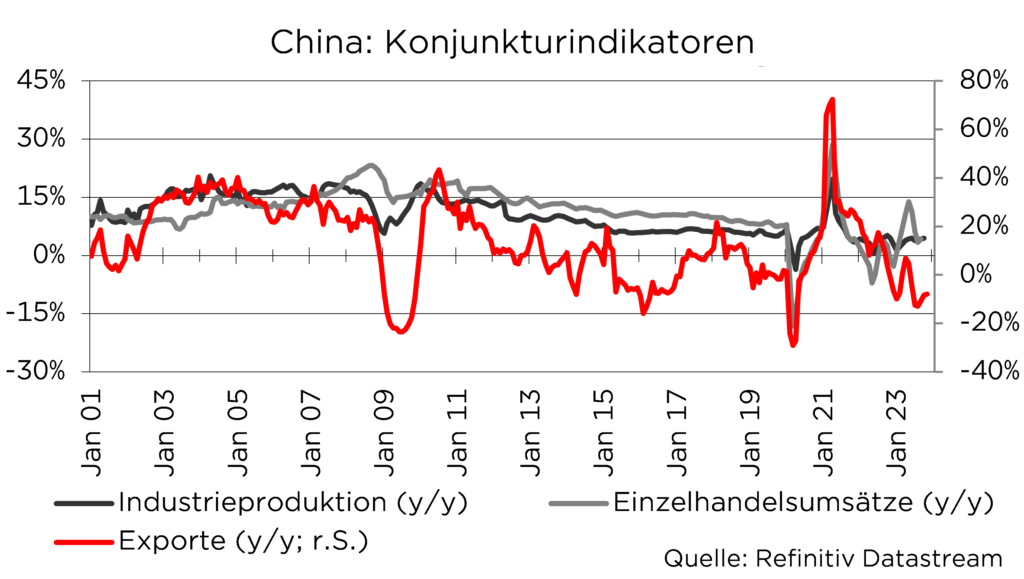

Die wirtschaftliche Dynamik in den Schwellenländern wird durch die anhaltende Schwäche Chinas gebremst. Obwohl die chinesische Regierung von ihrer strikten Corona-Politik abgerückt ist und damit die Nachfrage stimuliert wurde sowie Lieferengpässe an Bedeutung verloren haben, bleibt das Reich der Mitte das Sorgenkind unter den Schwellenländern. Zu den Gründen zählt neben strukturellen Herausforderungen wie dem demografischen Wandel auch die anhaltende Krise auf dem Immobilienmarkt.

Warum leidet der chinesische Immobilienmarkt?

So sind in den vergangenen Jahren nicht nur große Überkapazitäten im Bausektor entstanden, auch die Verschuldung von Unternehmen und Haushalten ist stark angestiegen. Sinkende Immobilienpreise sowie gescheiterte Finanzierungsmodelle erhöhen nun die Unsicherheit der privaten Haushalte und belasten die Konsumneigung. Zwar wurden fiskalische Impulse angekündigt, jedoch sind bis dato kaum Details bekannt. Sollte die konjunkturelle Schwäche Chinas anhalten, dürfte die Wirtschaftsdynamik anderer Schwellenländer aufgrund stagnierender oder gar rückläufiger Handelsaktivitäten mit China gebremst werden.

Indien hingegen löst China als globalen Wachstumsmotor ab und stützt die Weltwirtschaft.

Denn im Gegensatz zu China verfügt Indien über die größte Jugendbevölkerung der Welt und damit über ein enormes Arbeitskräfte- und Nachfragepotenzial. Zudem sind die Wachstumsaussichten durch den massiven Ausbau der Infrastruktur in Bereichen wie Verkehr, Energie und Digitalisierung deutlich besser.

Welche Rolle spielt die Geldpolitik im Jahr 2024?

Hier zeigt sich ein heterogenes Bild: Da viele Schwellenländer frühzeitig begonnen haben, die Leitzinsen anzuheben und damit die Inflation in den Griff bekommen haben, ist mit einer geldpolitischen Entspannung zu rechnen. So haben Chile und Brasilien erste Zinssenkungen im Jahr 2023 vorgenommen. Auf der anderen Seite ist die Inflationsbekämpfung noch nicht überall abgeschlossen, sodass beispielsweise Russland und die Türkei auch zukünftig weiter kräftig an der Zinsschraube drehen werden. Mit Blick nach vorne ist aufgrund der regionalen Disparitäten kein einheitlicher Kurs zu erwarten, allerdings dürfte der geldpolitische Rückenwind für die Konjunktur in den meisten Entwicklungs- und Schwellenländern im Verlauf des Jahres 2024 zunehmen.

Insgesamt rechnet der IWF für das kommende Jahr mit einem Wachstum von vier Prozent.

Das Wirtschaftswachstum könnte sogar noch höher ausfallen, wenn sich der Preisauftrieb bei Nahrungsmitteln stärker abschwächt. Da Nahrungsmittel in Entwicklungs- und Schwellenländern ein höheres Gewicht im Warenkorb haben als in fortgeschrittenen Volkswirtschaften, würde eine Preisentspannung zusätzlichen Konsum begünstigen.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.