Ausblick 2021 (II): Same procedure as last year: Die Notenbanken liefern, und die Zinsen bleiben niedrig

27. November 2020Es liegt ein einzigartiges Jahr hinter uns. Die COVID-19-Krise hat zu extremen Reaktionen geführt, sowohl am Kapitalmarkt als auch bei den Notenbanken. Dramatische Kursverluste bei Anleihen in einzelnen Marktsegmenten gepaart mit starker Illiquidität parierten die Notenbanken mit einer noch nie dagewesenen expansiven Geldpolitik. Seit der letzten Woche präsentieren wir Ihnen an dieser Stelle unsere Prognosen für das Jahr 2021.

Was erwarten wir für Zinsen, Anleihen und Währungen im nächsten Jahr?

Dank der voraussichtlichen Verfügbarkeit einiger Impfstoffe und einer nachhaltigen konjunkturellen Erholung sollte es an den Kapitalmärkten im nächsten Jahr weit weniger dramatisch zugehen, aber die expansive Geldpolitik der Notenbanken und damit einhergehend das niedrige Zinsniveau werden bleiben. Unsere Einschätzungen und Prognosen finden Sie in Kürze auch auf unserem YouTube-Kanal. Besuchen, abonnieren und liken Sie uns!

https://www.youtube.com/mmwarburgco

Weltweit gelockerte Geldpolitik aufgrund der COVID-19-Krise

Die COVID-19-Krise hat dazu geführt, dass die weltweiten Notenbanken in diesem Jahr ihre Geldpolitik deutlich gelockert haben. Um die konjunkturellen Folgen der Corona-Pandemie abzumildern, wurde aus allen Rohren gefeuert – nicht nur in den Industrie-, auch in den Schwellenländern. Neben deutlichen Senkungen des Leitzinses (so hat beispielsweise die US-Notenbank Federal Reserve die Fed Funds Target Rate im Verlauf der Krise um mehr als 100 Basispunkte reduziert) wurden Anleihekaufprogramme aufgelegt, die in Bezug auf Volumen und inhaltlichen Umfang alle bisherigen Programme in den Schatten stellten.

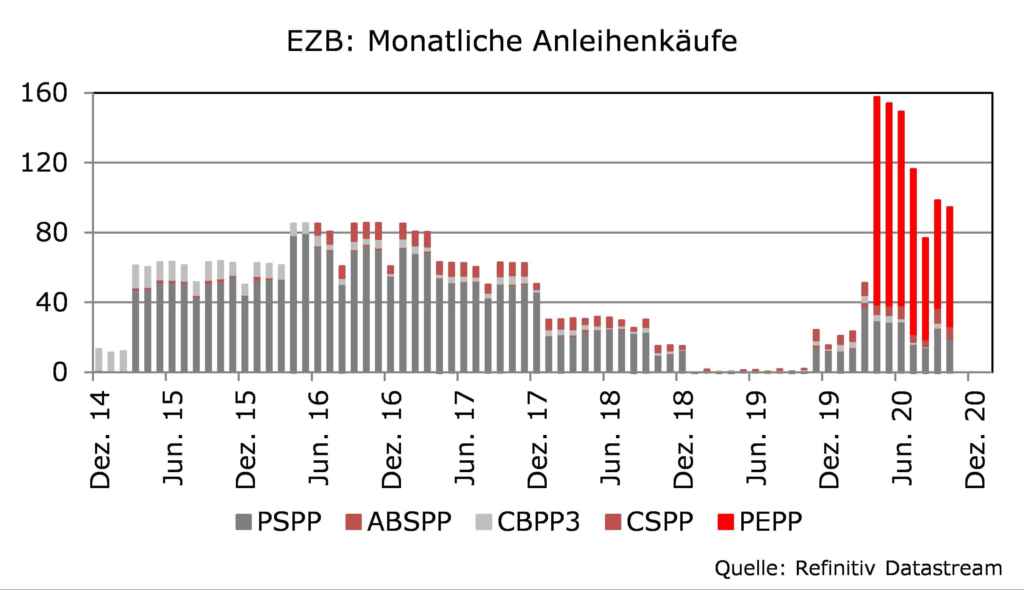

Kaufprogramme in der Eurozone

In der Eurozone hat die EZB seit Mitte März Anleihen mit einem Gesamtvolumen von fast einer Billion Euro gekauft. Knapp 700 Milliarden Euro entfallen davon auf das im Frühjahr geschaffene Notfallprogramm PEPP (Pandemic Emergency Purchase Programm). Weitere Unterstützung erfuhren und erfahren die Anleihemärkte durch die neuen EU-Programme SURE (Support to mitigate Unemployment Risks in an Emergency) und NGEU (Next Generation EU Programm), bei denen sich die EU über ihre Finanzierungsvehikel selbst Geld am Kapitalmarkt besorgt und somit erstmals gemeinsame Schulden aufgenommen werden.

Die Erwartungen an die Notenbanken und die Politik sind weiterhin hoch.

Wir gehen davon aus, dass die EZB bei ihrer Sitzung am 10. Dezember ihre Geldpolitik noch expansiver gestalten wird. Höchstwahrscheinlich wird das PEPP von 1.350 Mrd. EUR auf 2.000 Mrd. EUR aufgestockt und die Laufzeit von Juni 2021 bis zum 31.12.2021 verlängert.

Aber darüber hinaus hat die EZB noch weitere Pfeile im Köcher.

Eine Erhöhung des Tiering-Faktors, zu dem die Geschäftsbanken Gelder ohne Strafzinsen bei der EZB parken können, liegt ebenfalls im Bereich des Möglichen. Nicht zuletzt könnten wir uns vorstellen, dass die EZB bestehende und neue TLTROs nochmals attraktiver macht. Eine Reduzierung des Einlagenzinssatzes und bzw. oder des Refinanzierungssatzes halten wir dagegen für unwahrscheinlich.

Inflation wird auch nächstes Jahr unter dem Zielwert der EZB bleiben

Da auch die Inflation im kommenden Jahr erneut deutlich unter dem Zielwert der EZB bleiben wird – wir rechnen für die Eurozone mit einem Wert von etwas mehr als einem Prozent – ist eine Anhebung des Hauptrefinanzierungssatzes 2021 ausgeschlossen. Aber auch nach einem möglichen Ende der Anleihekaufprogramme wird es noch lange dauern, bis die EZB den Mut und die Möglichkeit haben wird, an Zinserhöhungen zu denken. Wir erwarten, dass der Refinanzierungssatz bis mindestens Dezember 2022 auf dem aktuellen Niveau von null Prozent verharren wird.

Auch in den USA bleiben die Zinsen niedrig

Auch in den Vereinigten Staaten stehen die Zeichen unverändert auf sehr niedrigen Zinsen. Aus dem sogenannten Dot-Plot des Offenmarktausschusses der US-Notenbank lässt sich ableiten, dass die große Mehrheit der Mitglieder davon ausgeht, dass das Leitzinsniveau von 0,00 bis 0,25 Prozent bis Ende 2022 Bestand haben wird, da die konjunkturellen Rahmenbedingungen dies erfordern. Zudem hat die US-Notenbank ihre geldpolitische Reaktionsfunktion angepasst.

Primäres Ziel ist nun Vollbeschäftigung, Preisstabilität rückt an die zweite Stelle.

Im Unterschied zur bisherigen Strategie wird zudem ein Überschreiten der Zwei-Prozent-Marke nicht mehr automatisch als Zielverfehlung interpretiert, auf die die Notenbank reagieren muss. Stattdessen soll im Durchschnitt eine Inflationsrate von zwei Prozent erreicht werden. Vor diesem Hintergrund erwarten wir, dass die Leitzinsen in den USA noch für lange Zeit sehr niedrig bleiben. Nach der Finanz- und Wirtschaftskrise 2008 hat es immerhin sieben Jahre gedauert bis es zur ersten Zinserhöhung kam.

Wie werden sich die Kapitalmarktrenditen verändern?

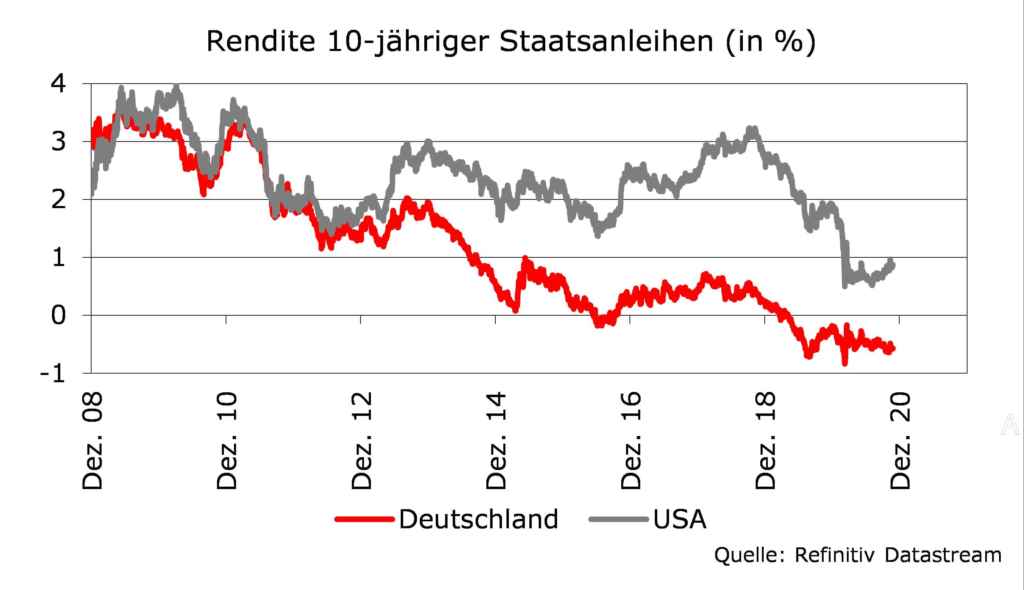

Unveränderte Leitzinsen müssen zwar nicht zwangsläufig auch ein unverändertes Renditeniveau nach sich ziehen, mindestens für 2021 gehen wir jedoch davon aus, dass sich an den niedrigen Kapitalmarktrenditen wenig ändern wird. Der massive Nachfrageschub, den die Notenbanken mittels Anleihekaufprogrammen initiieren, wird jede (zu) starke Renditebewegung nach oben im Keim ersticken.

Denn nur, wenn die Zinsen niedrig bleiben, wird es den Staaten möglich sein, den COVID-19 bedingten Anstieg der Verschuldung haushaltsverträglich zu refinanzieren.

Insbesondere gilt dies natürlich für Länder, die schon vor der Krise mit einem hohen Staatsverschuldung zu kämpfen hatten, wie z.B. Italien. Und auch wenn es niemand offen ausspricht, so ist genau dies das Ziel der expansiven Geldpolitik der EZB: die Finanzierung der Staatsverschuldung zu niedrigsten Zinsen sicherzustellen. Wir sehen daher in Europa wenig Spielraum für steigende Renditen. Unsere Jahresendprognose für 10-jährige Bundesanleihen liegt mit -0,5 Prozent auf fast unverändertem Niveau.

In den USA werden sich Renditen seitwärts bewegen

Auch in den USA rechnen wir mit einer Seitwärtsbewegung bei den Kapitalmarktrenditen, da auch hier der Nachfrageimpuls durch die Notenbank jeden nachhaltigen Renditeanstieg unterbindet. Wir liegen daher mit unserer Jahresendprognose für 10-jährige US-Treasuries mit 1,0 Prozent nur knapp über dem aktuellen Niveau.

Mit Staatsanleihen guter Bonität wird somit im nächsten Jahr kein Geld zu verdienen sein, selbst als Versicherung gegen fallende Aktienkurse sind sie kaum noch geeignet.

Etwas Performancepotenzial weisen in der Eurozone allein noch Staatsanleihen aus Ländern der Peripherie auf, bei denen sich die Spreads gegenüber Bundesanleihen dank der Käufe der EZB noch weiter einengen können.

Etwas rosiger sieht es für Unternehmensanleihen aus

Etwas besser sieht es für Anleger bei Unternehmensanleihen aus, wenngleich sich die Kreditaufschläge für Anleihen mit Investmentgrade-Rating stark eingeengt haben und die Renditen bereits unter den Jahresanfangsständen liegen. Da die EZB auch Unternehmensanleihen kauft, ist zwar noch ein wenig Spielraum für weitere Renditerückgänge vorhanden, allerdings sind die absoluten Tiefststände aus der Zeit vor der Lehmann-Krise nicht mehr allzu weit entfernt.

Zudem werden mit zunehmendem Renditerückgang die absolut erzielbaren laufenden Erträge (Kupons) immer geringer, womit die Attraktivität für Privatkunden abnimmt.

Daher werden wir zwar weiter Unternehmensanleihen mit Investmentgrade gegenüber Staatsanleihen übergewichten, aber das absolute Gewicht in unserer Allokation nicht weiter erhöhen, da wir das Performancepotenzial bei Unternehmensanleihen im nächsten Jahr nur auf gut ein Prozent veranschlagen. Dabei dürfte es anders wie in diesem Jahr so sein, dass die schlechteren Ratings die bessere Wertentwicklung aufweisen.

Allerdings sind wir für Anleihen von Finanzinstituten (Financials) nicht sonderlich positiv gestimmt.

Nach Ende der COVID-19-Schuldenmoratorien ein Anstieg der Kreditausfälle wahrscheinlich ist. 50 Prozent der gestundeten Kredite waren bereits vor September fällig, 85 Prozent vor Dezember 2020. Auch wenn die Moratorien sehr wahrscheinlich verlängert werden, sollte sich dies nach unserer Einschätzung negativ auf die Performance von Banken-Anleihen auswirken, die wir daher in unserer Allokation untergewichten.

Was sind interessante Marktsegmente?

High-Yield-Anleihen und Nachranganleihen

Das interessanteste Marktsegment stellen im nächsten Jahr unserer Meinung nach High-Yield-Anleihen und auf Nachranganleihen dar. Hier ist durchaus noch Potenzial für Renditerückgänge und eine positive Performance zu erkennen. Das nachhaltigste Argument, das aus unserer Sicht für High-Yield-Anleihen spricht, ist die deutliche konjunkturelle Erholung im nächsten Jahr, verbunden mit einer sehr expansiven Geldpolitik.

Zum einen profitieren die Unternehmen von steigenden Umsatz- und Ertragserwartungen, und zum anderen können sie sich relativ günstig am Kapitalmarkt refinanzieren.

Wir gehen davon aus, dass sich gerade europäische High-Yield-Anleihen aufgrund ihrer hohen Qualität – der Anteil von BB-gerateten Unternehmen liegt bei über 70 Prozent – gut entwickeln werden. Dafür spricht auch der bisher nur geringe Anstieg der Ausfallraten. Alles in allem dürften in diesem Segment der risikoreicheren Unternehmensanleihen rund drei Prozent zu verdienen sein.

Positive wirtschaftliche Entwicklung in den Schwellenländern

Neben europäischen High-Yield-Anleihen setzen wir auch verstärkt auf die sehr positive wirtschaftliche Entwicklung in den Schwellenländern, insbesondere in Asien und vor allem in China. Dies stellen wir in der Allokation wie für europäische High-Yield Unternehmensanleihen vorrangig über Fondsvehikel dar, um so von der Erfahrung des Fondsmanagements vor Ort und von der deutlich höheren Diversifikation profitieren zu können.

Bei den Nachranganleihen setzen wir verstärkt auf Emittenten aus dem Investmentgrade-Bereich mit sehr geringen Ausfallrisiken.

Hier lohnt es sich aus unserer Sicht noch, in der Kapitalstruktur weiter nach unten zu schauen und von den deutlich höheren Renditen gegenüber erstrangigen Anleihen – bei gleichem Ausfallrisiko – zu profitieren. Die Kursverluste nach dem Einbruch im März wurden noch nicht vollständig aufgeholt, und wir erwarten, dass sich der zuletzt positive Trend mit der konjunkturellen Erholung fortsetzt und sich die Kreditaufschläge sogar unter die Werte vom Jahresbeginn 2020 einengen können. In der Allokation bedeutet dies, dass wir sowohl High-Yield-Anleihen aus Europa und Asien als auch Nachranganleihen übergewichten.

Segment Mikrofinanzprodukte und Katastrohpenanleihen (Cat Bonds)

Interessante alternative Anlageideen auf der Anleiheseite stellen für uns nach wie vor die Segmente Mikrofinanzprodukte und Katastrophenanleihen (Cat Bonds) dar. Gerade Mikrofinanzprodukte erfreuen sich aufgrund der zunehmenden Bedeutung des Themas Nachhaltigkeit einer hohen Beliebtheit und erwirtschaften bei einer sehr niedrigen Korrelation zum übrigen Kapitalmarkt attraktive Returns von etwa zwei Prozent p.a.

Auch bei den Katastrophenanleihen ist der wichtigste Faktor die sehr geringe Korrelation zu den übrigen Anleihekategorien.

Zudem sind die Ertragschancen aufgrund der in diesem Jahr sehr aktiven Feuer- und Hurrikan-Saison gestiegen, da sich die Prämien für Versicherungen gegen Naturkatastrophen erhöht haben und damit einhergehend auch die Zinsen für Katastrophenanleihen angestiegen sind. Der Total Return dieser Anlageklasse sollte im nächsten Jahr zwischen drei und fünf Prozent betragen. Somit berücksichtigen wir beide Assetklassen in unserer Allokation auch im nächsten Jahr.

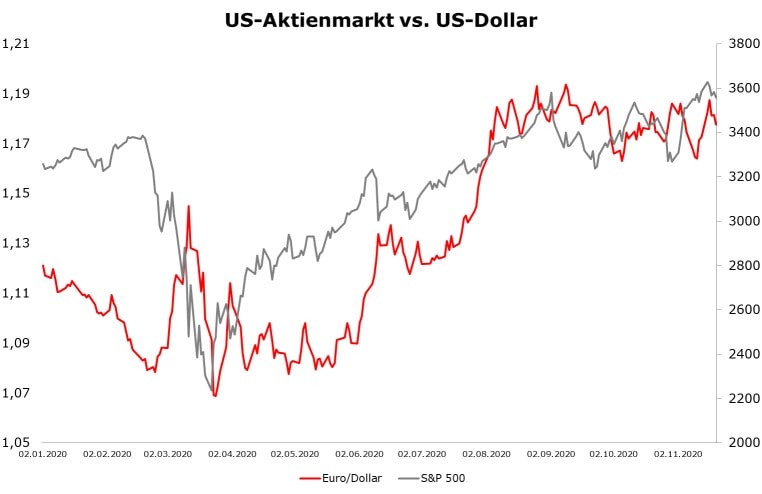

Wie attraktiv sind Fremdwährungen?

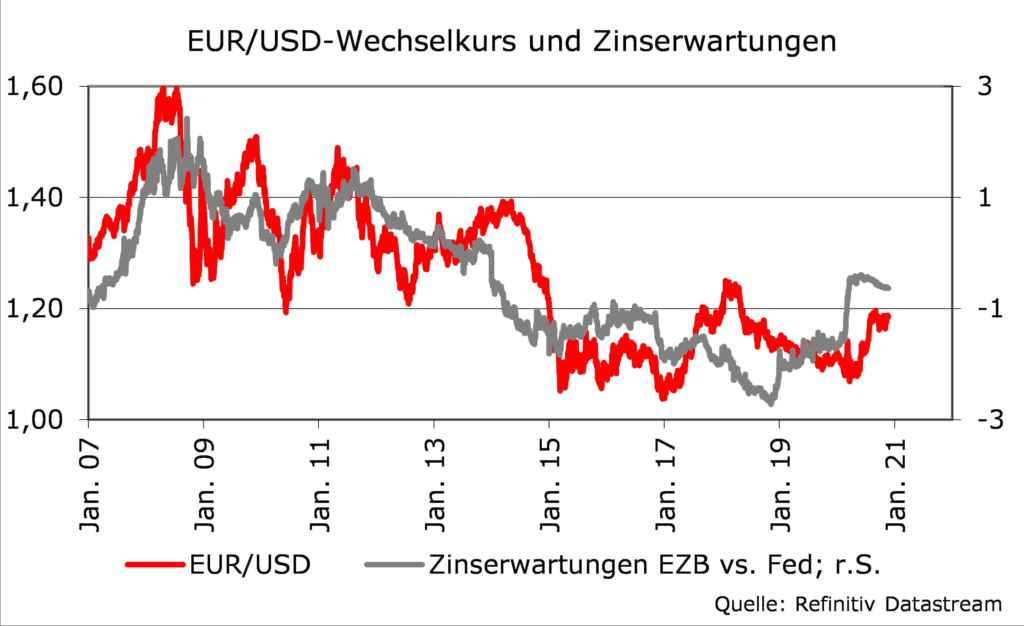

Eine weitere wichtige Frage für die Allokation innerhalb der Assetklassen betrifft die Attraktivität von Fremdwährungen. Für den US-Dollar rechnen wir für das nächste Jahr mit einer Seitwärtsbewegung. Investitionen in den Dollarraum konnten in den vergangenen Jahren stets eine (in US-Dollar gemessen) deutlich höhere Verzinsung bieten. Hierdurch stieg die Nachfrage nach US-Dollar-Assets, und der Greenback wertete in der Tendenz auf. Nachdem die Zinsdifferenz seit 2019 kontinuierlich fiel, ist sie mittlerweile fast auf null gesunken.

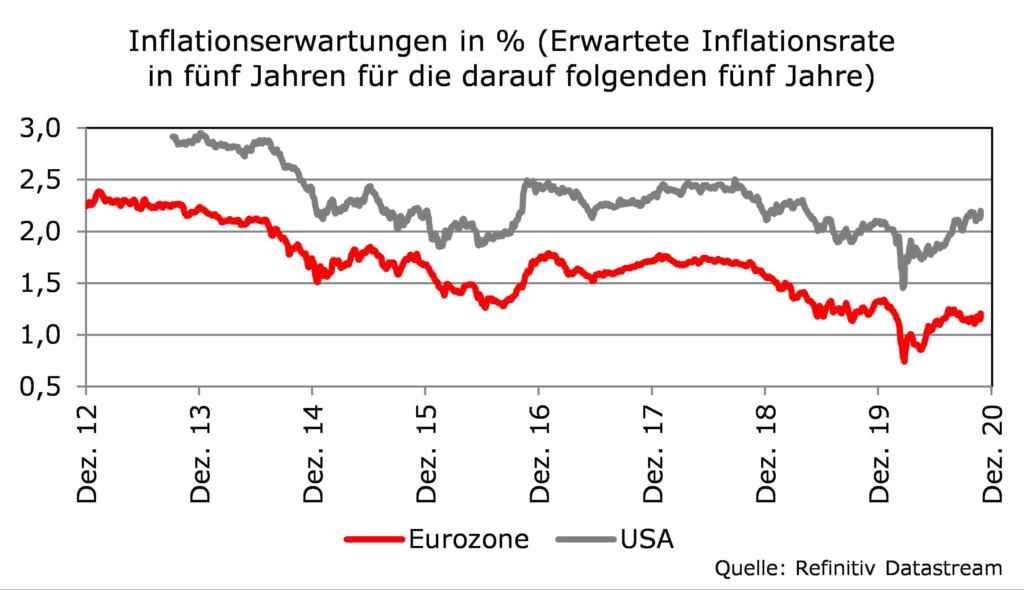

Gemessen an der Vergangenheit würde dieser Rückgang Kurse von etwa 1,25 EUR/USD rechtfertigen. Jedoch sind die strukturellen Probleme der Eurozone nicht gelöst, auch wenn mit dem Wiederaufbaufonds eine gemeinsame Fiskalpolitik begonnen wurde. Zudem bleibt die EZB weit von Ihrem Inflationsziel entfernt, wie die am Markt gehandelten, langfristigen Inflationserwartungen zeigen.

Deswegen gehen wir für das Dezember-Meeting der Europäischen Zent-ralbank davon aus, dass weitere expansive Maßnahmen beschlossen werden, was den Euro tendenziell schwächen wird.

Während die Kapitalmarktteilnehmer also weiterhin eine deutliche Zielverfehlung der EZB erwarten, wird für die USA mit einem leichten Inflationsanstieg gerechnet. Für die US-Notenbank liegt die erwartete zukünftige Preissteigerungsrate somit im Zielkorridor, jedoch hat die Federal Reserve mit der Neuausrichtung der Geldpolitik ihre Priorität in Richtung Vollbeschäftigung verändert. Vor diesem Hintergrund würde sie zukünftig somit auch ein Überschießen der Inflation temporär tolerieren. Deshalb erwarten wir für das Jahr 2021 einen US-Dollar, der sich gegenüber dem Euro auf einem Niveau von rund 1,20 EUR/USD einpendelt.

Diese Prognose basiert allerdings auf der Erwartung einer Entspannung der COVID-19-Krise.

In diesem Jahr hat sich wieder einmal gezeigt, dass in Stressphasen der Dollar gegenüber dem Euro aufwertet.

Erst mit der einsetzenden Entspannung am Aktienmarkt hat sich der Rückgang des Zinsvorteils des US-Dollars stärker in der Bewertung niedergeschlagen. Wir erwarten, dass dieser Zusammenhang auch in 2021 Bestand haben und der Dollar auf einen möglichen Anstieg der Risikoaversion erneut positiv reagieren wird.

Wie schon in den letzten Jahren haben viele Investoren, den Abgesang auf den Anleihemarkt eingeläutet. Wir sind dennoch der Meinung, dass auch 2021 mit einer gewissen Risikobereitschaft und dank der Unterstützung durch die Notenbanken positive Erträge mit Zinspapieren erwirtschaftet werden können. Diese werden allerdings bescheidener ausfallen als in den vergangenen Jahren.

Foto: Unsplash Charlotte Venema

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.