Am Allzeithoch investieren?

15. März 2024Aktuell scheint es an den Börsen nur in eine Richtung zu gehen: nach oben. Trotz geopolitischer Krisenherde im Nahen Osten oder in der Ukraine sowie einem unterdurchschnittlichen globalen Wirtschaftswachstum verzeichnen viele Aktienmarktindizes neue All-Time-Highs. So erzielten beispielsweise der S&P 500 oder der DAX in den letzten Wochen einen neuen Rekordstand nach dem anderen.

All-Time-Highs sind keine Ausnahme

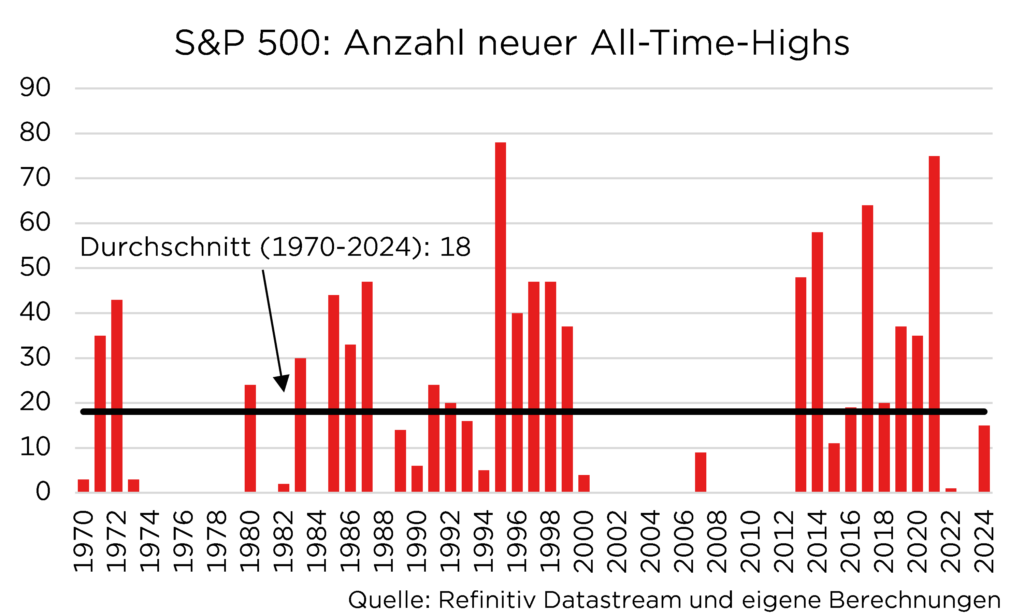

Aus Anlegersicht drängt sich nun allerdings die Frage auf, ob es sich derzeit überhaupt noch lohnt einzusteigen oder ob man lieber auf Rücksetzer warten sollte. Zur Klärung dieser Frage werfen wir zunächst einen Blick auf die Historie des S&P 500 Index. Seit 1970 zählt der S&P 500 insgesamt 994 Handelstage mit einem neuen All-Time-High. Oder anders ausgedrückt:

Jedes Jahr erzielt der amerikanische Aktienmarktindex durchschnittlich alle 15 Handelstage ein neues Hoch. Neue Rekordstände sind also keine Seltenheit.

Selbstverständlich sind die All-Time-Highs über den gesamten Zeitraum nicht gleichverteilt. Vielmehr gibt es Krisenjahre wie 2001/2002 (Dotcom-Blase) oder 2008/2009 (globale Finanzkrise), in denen der S&P 500 keine neuen Höchststände verbuchte. Auf der anderen Seite sind in der Historie aber auch Rekordjahre wie 1995 oder 2021 zu finden, in denen der S&P 500 durchschnittlich jeden vierten Handelstag ein neues All-Time-High erzielte.

Bei einem positiven Kurstrend des S&P 500 Index ist die hohe Anzahl an Höchstständen nicht verwunderlich. Warum sind dennoch viele Anleger/-innen im aktuellen Umfeld verunsichert und fürchten, zu teuer zu kaufen? Zum einen sind viele irritiert, dass der Markt die Belastungsfaktoren größtenteils ignoriert, und zum anderen haben die jüngsten Krisen Angst vor neuen Kursrücksetzern geschürt. Beispielsweise erlitt der S&P 500 während der Corona-Pandemie einen maximalen Drawdown von knapp 34 Prozent.

Die Angst, erneut einen Kursrutsch zu durchlaufen, sitzt bei vielen tief.

Ist die Sorge gerechtfertigt?

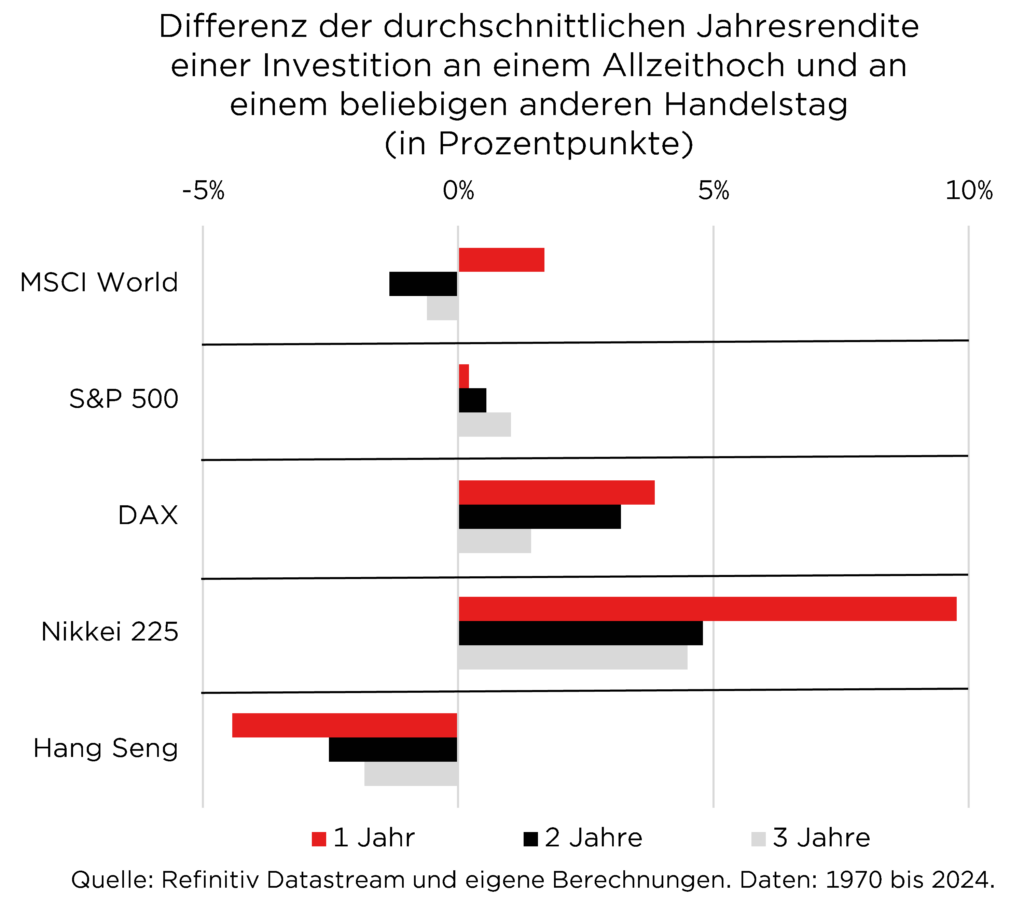

Nun stellt sich die Frage, ob die Sorge vor einem schlechten Einstiegszeitpunkt gerechtfertigt ist. Um diese Frage statistisch zu beantworten, haben wir die durchschnittliche Jahresrendite verglichen, die sich zum einen ergibt, wenn man an einem All-Time-High einsteigt, und zum anderen, wenn man an einem beliebigen anderen Handelstag den S&P 500 Index kauft.

Das Ergebnis hat selbst uns überrascht: Mit einem Anlagehorizont von ein Jahr bis drei Jahren fiel die durchschnittliche Jahresrendite einer Investition in den S&P 500 an einem Allzeithoch höher aus als an einem beliebigen anderen Tag. Mit anderen Worten: Historisch betrachtet war ein Einstieg in den S&P 500 an einem All-Time-High mit Blick auf die Renditeentwicklung kein Nachteil – ganz im Gegenteil. Wie ist das zu erklären? Da beim S&P 500 Bullenmärkte mit neuen Rekordständen in der Vergangenheit dominierten und Bärenmärkte eher die Ausnahme bildeten, lohnte sich auch ein Einstieg an einem All-Time-High.

Heterogenes globales Bild

Ist dieses Ergebnis womöglich nur eine Besonderheit des US-amerikanischen Aktienmarktes? Mit Blick auf andere Aktienmarktindizes ergibt sich in der Tat ein heterogenes Bild: Während sowohl für den deutschen Leitindex DAX als auch japanischen Nikkei 225 Index die Renditedifferenzen ebenfalls positiv ausfallen, sind sie beim Hang Seng und MSCI World Index hingegen negativ.

Aber Vorsicht: Bei der Einordnung der Ergebnisse muss beachtet werden, dass der Anteil an Handelstagen mit einem neuen All-Time-High grundsätzlich gering ausfällt und sich damit die statistische Unsicherheit erhöht. Beim DAX waren es beispielsweise nur vier Prozent aller Handelstage. Ferner sind die All-Time-Highs über die Jahre nicht gleichverteilt (vgl. auch erste Abbildung). So fällt beim Blick auf den Nikkei 225 Index auf, dass nahezu alle Höchststände bis 1990 erzielt wurden und erst 2024 wieder neue All-Time-Highs erreicht wurden.

Fundamentaldaten bieten Rückenwind

Die bisherige Analyse beruht ausschließlich auf historischen Zusammenhängen, die sich selbstverständlich in der Zukunft nicht zwangsläufig wiederholen müssen. Aber auch ein Blick auf die Fundamentaldaten schließt aus unserer Sicht weitere Kurssteigerungen sowie neue All-Time-Highs vor allem in den USA im Jahresverlauf nicht aus. Im Wesentlichen stimmen uns drei Entwicklungen zuversichtlich:

1) Die Inflationsraten dürften im Jahresverlauf weiter zurückgehen und die Zielmarken der Zentralbanken erreichen. Dazu tragen nicht nur eine Entspannung der Energiepreise, sondern auch eine Normalisierung der Preissteigerungsraten für Nahrungsmittel bei. Mit der Disinflation weitet sich gleichzeitig der geldpolitische Spielraum für die Zentralbanken aus und ebnet den Weg für Zinssenkungen, die wiederum die Attraktivität von Aktien erhöhen.

2) Mit den ersten geldpolitischen Lockerungsschritten dürfte sich der konjunkturelle Ausblick für viele Volkswirtschaften verbessern. Darüber hinaus verharrt die größte Volkswirtschaft der Welt in einer robusten Verfassung, sodass die von vielen Volkswirten befürchtete Rezession in den USA auch in 2024 wahrscheinlich ausbleibt. Ein weiterer positiver Impuls für den amerikanischen Aktienmarkt könnte von der Wiederwahl von Donald Trump zum US-Präsidenten ausgehen. Mit seiner politischen Agenda „America First“ dürfte es für viele europäische Volkswirtschaften allerdings ungemütlich werden: Neue US-Importzölle sowie ein globaler Handelskrieg wären wahrscheinlich, sodass der Gegenwind für exportorientierter Länder stark bleibt.

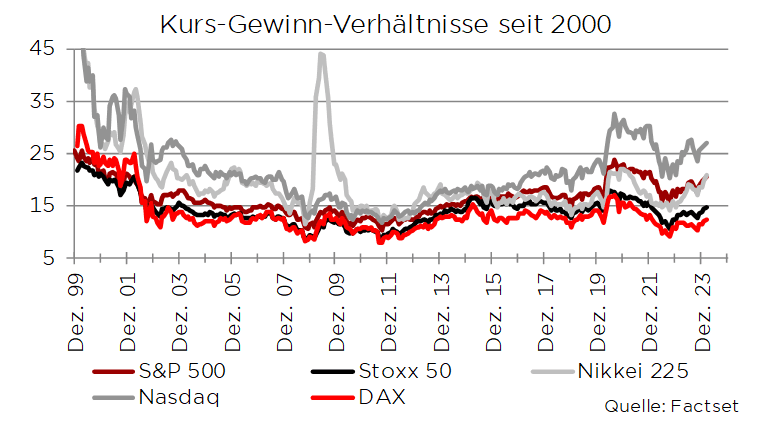

3) Auf Unternehmensebene ergibt sich ebenfalls ein konstruktives Bild. So verlief die Berichtssaison für das vierte Quartal 2023 in den USA erfreulich: Rund 76 Prozent aller berichtenden Unternehmen aus dem S&P 500 schlugen die Gewinnerwartungen. Dabei überzeugten vor allem Unternehmen aus dem Technologiesektor. Aber auch die weiter angestiegenen Gewinnerwartungen für die Unternehmen aus dem S&P 500 sowie angekündigte Aktienrückkäufe rechtfertigen weitere Kurssteigerungen. Allerdings dürfen die höheren Bewertungen von US-Aktien nicht außer Acht gelassen werden. Beim S&P 500 beläuft sich das Kurs-Gewinn-Verhältnis auf gut 20, ein Aufschlag von rund 30 Prozent im Vergleich zum historischen Durchschnitt.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Risikofaktoren im Blick behalten

Auch wenn wir mittelfristig das Upside-Potential größer einschätzen als das Downside-Risiko, ist ein Blick auf die Risikofaktoren unerlässlich. Zum einen tritt die Konjunktur der Eurozone weiter auf der Stelle, wenngleich der untere Boden vieler Konjunkturindikatoren erreicht sein dürfte. Eine wirtschaftliche Stagnation bedeutet aber, dass mit keinen großen Gewinnsprüngen bei europäischen Aktiengesellschaften zur rechnen ist.

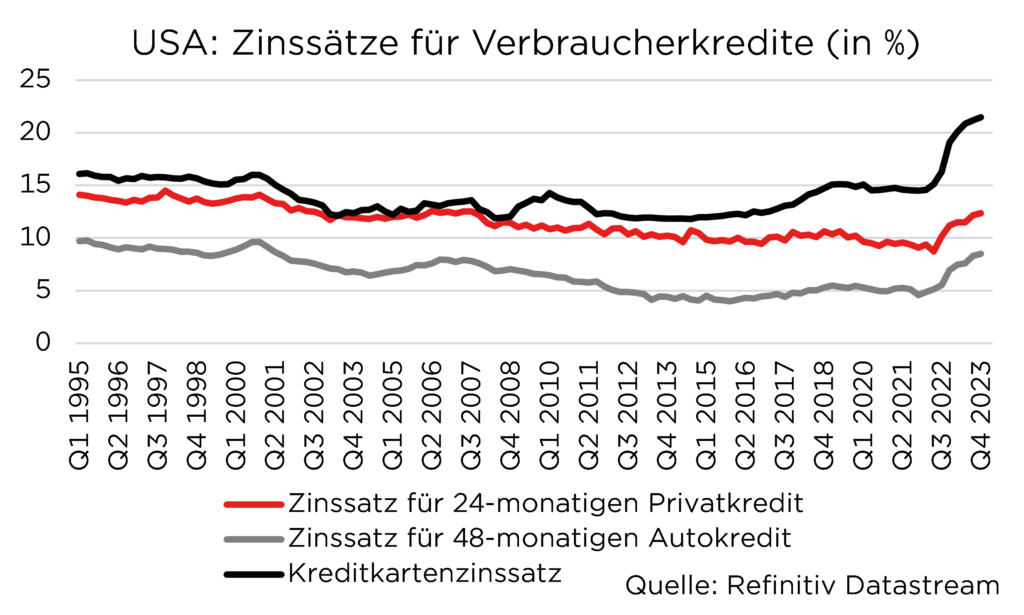

Zum anderen besteht die Gefahr, dass sich das starke Konsumwachstum in den USA im Jahresverlauf abschwächt. Auch wenn sich die reale Einkommenssituation vieler US-Haushalte aufgrund sinkender Inflationsraten weiter verbessert, sind die Corona-Ersparnisse aufgebraucht und eine Abkühlung des Arbeitsmarktes ist nicht auszuschließen. Gleichzeitig dämpft das deutlich gestiegene Zinsniveau für Privatkredite den Ausblick für private Konsumausgaben und führt durch eine adverse Selektion und dem sogenannten Moral-Hazard-Verhalten zu höheren Kreditausfallrisiken: Risikoaverse Konsumenten nehmen aufgrund der steigenden Zinsbelastung weniger Kredite auf und risikofreudigere fragen verstärkt Kredite nach.

Wie lautet unser Fazit?

Von neuen All-Time-Highs sollte man sich zunächst einmal nicht verunsichern lassen. Denn historisch betrachtet wirkte sich eine Investition in den S&P 500 an einem All-Time-High nicht negativ auf die kurz- bis mittelfristige Renditeentwicklung aus. Aber Vorsicht: Dieses Ergebnis lässt sich nicht direkt auf andere Aktienmarktindizes übertragen.

Ferner darf aus den Statistiken kein kausaler Zusammenhang abgeleitet werden, sodass ein Blick auf die Fundamentaldaten unerlässlich ist. Diesbezüglich bleibt aus unserer Sicht insbesondere der Ausblick für den US-Markt weiter konstruktiv. Klar ist aber auch, dass die positiven Effekte durch die anstehenden Leitzinssenkungen größtenteils eingepreist sind und es an den Aktienmärkten nicht nur stetig bergauf geht, sondern Korrekturen genauso dazugehören. Diese Marktbewegungen perfekt zu antizipieren, ist in der Praxis über einen längeren Zeitraum unmöglich.

Deshalb gilt: „Time in the market beats timing the market.“

Foto von Unsplash von Pascal Habermann

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.