Aktienmärkte: GameStop oder Game Over?

29. Januar 2021Die Aktienmärkte sind mit viel Schwung ins neue Jahr gestartet. Der DAX übersprang Anfang Januar die Marke von 14.000 Punkten und die großen US-Indizes erreichten zuletzt ebenfalls historische Höchststände. Eigentlich wenig verwunderlich, angesichts der globalen Zinsflaute und des immer weiter um sich greifenden Anlagenotstands. Angesichts der trotz Corona anhaltenden Börsenparty gibt es dennoch nicht wenige Anleger, die mittlerweile ein mulmiges Gefühl bekommen, wenn sie auf die Aktienmärkte schauen. Sind die hohen Kurse tatsächlich gerechtfertigt oder entwickelt sich gerade eine große Spekulationsblase, die unweigerlich platzen muss?

Börsenkurse weltweit unter Druck

In den vergangenen Tagen ist an den globalen Aktienmärkten bereits Sand ins Getriebe geraten. Der DAX ist auf rund 13.300 Punkte zurückgefallen, und die meisten europäischen Börsenindizes weisen seit Jahresbeginn eine negative Wertentwicklung auf. Besser sieht es an den US-Börsen und in den Schwellenländern aus, wobei auch hier die Kurse zuletzt etwas unter Druck geraten sind. Ist dies nun der Beginn einer weitreichenden und anhaltenden Bewertungskorrektur?

GameStop als Paradebeispiel für Kursblase

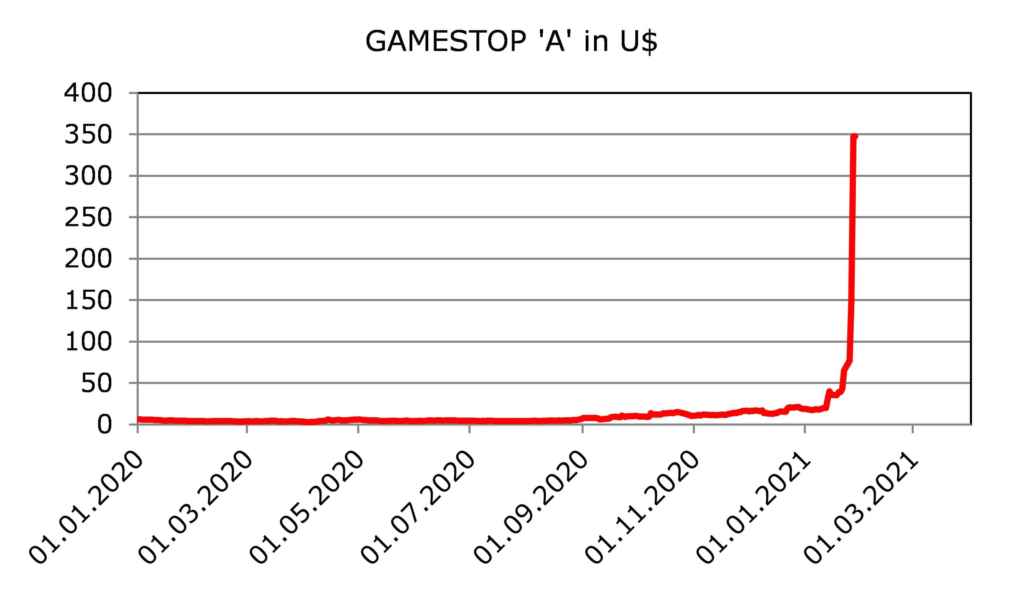

Ein geradezu eklatantes Beispiel für eine in kürzester Zeit entstehende Kursblase lieferte in den letzten Tagen die Aktie des US-Unternehmens GameStop, ein US-Einzelhändler, der vor allem Computerspiele verkauft, und der 2019 einen Umsatz von 6,5 Milliarden US-Dollar erzielte. Wie schon 2018 machte das Unternehmen auch 2019 einen hohen Verlust (464 nach 795 Millionen US-Dollar). Wie viele andere Einzelhändler leidet das Unternehmen unter anderem unter der anhaltenden Verlagerung der Käufe in Richtung Online-Handel. Aufgrund der großen wirtschaftlichen Schwierigkeiten des Unternehmens rückte es in den Fokus von Short-Sellern, also Anlegern, die auf fallende Kurse setzen. So haben einige US-Hedge-Fonds in den vergangenen Monaten große Leerverkaufspositionen aufgebaut, weil sie davon ausgehen, dass sie sich zu einem späteren Zeitpunkt zu niedrigeren Kursen mit der Aktie eindecken können.

Online-Broker wie „Robinhood“ bieten Privatanlegern die Plattform für hochspekulative Finanzgeschäfte

Allerdings haben die Hedgefonds die Rechnung ohne die vielen Privatanleger gemacht, die sich auf der Internetplattform Reddit in dem Forum „wallstreet-bets“ zusammengetan haben, um den Aktienkurs von GameStop durch gemeinsame Käufe seit Jahresbeginn in immer größere Höhen zu treiben. Möglich geworden ist dies auch und vor allem aufgrund des Einsatzes von Optionen. Hierdurch sind die eigentlich „kleinen“ Privatanleger in die Lage versetzt worden, ihren Einsatz zu hebeln, also deutlich zu vergrößern. Dazu beigetragen haben neu entstandene Trading-Plattformen wie Robinhood, die es ihren zumeist jungen Kunden ermöglichen, solche Optionen kostenlos zu handeln.

Mit derartigen Finanzinstrumenten wird mit einem ursprünglich kleinen Einsatz auf geradezu wundersame Weise ein großer Effekt erzielt, der dadurch verstärkt wird, dass die Short-Seller gezwungen werden, ihre Leerverkaufspositionen einzudecken, indem sie die Aktie ebenfalls kaufen.

Seit Jahresbeginn ist der Kurs von GameStop deswegen rasant in die Höhe geschossen: von 18,84 auf 347,51 US-Dollar, ein Plus von fast 1800 Prozent.

Und tatsächlich haben sich europäische Aktien im Spätsommer und dann nochmal im Herbst für einige Wochen besser entwickelt als US-Aktien; eine systematische Trendumkehr ist aber nicht zu erkennen.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Christian Jasperneite“ und unseren Newsletter an.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Reelle Gefahr des Platzens der „GameStop“ Blase

Während sich diejenigen, die in den letzten Tagen und Wochen die GameStop-Aktie gekauft haben und die nun auf ordentlichen (Buch-)Gewinnen sitzen, freuen, können fundamental orientierte Anleger nur den Kopf schütteln: Angesichts eines erwarteten Verlusts je Aktie von 17 Cent in diesem Jahr lässt sich für das Unternehmen kein Kurs-Gewinn-Verhältnis ermitteln. Hält man die Gewinnerwartungen von 1,35 US-Dollar im Jahr 2022 für realistisch (Quelle: Factset), errechnet sich ein KGV von 257. All denen, die aus diesen Gründen auf fallende Kurse spekuliert haben, sei das Zitat von John Maynard Keynes in Erinnerung gerufen:

„Der Markt kann länger irrational bleiben als Sie liquide.“

Viel mehr Blase, als im Moment bei dieser Aktie zu beobachten ist, geht wohl nicht. Aber irgendwann – wahrscheinlich schon in naher Zukunft – wird hier die Luft entweichen, nämlich dann, wenn Anleger ihre momentanen Buchgewinne realisieren wollen und die dann vorhandene Nachfrage nach der Aktie nicht mehr ausreicht, um die Kurse auf dem jetzigen Niveau zu halten. Aus Anlegersicht könnte dann eine Umbenennung der Aktie Sinn machen: von „GameStop“ in „GameOver“.

Kuriose Börsenticker-Verwechsler demonstrieren große Unerfahrenheit der neu entstandenen Investoren

Auch wenn es noch andere Indizien dafür gibt, dass Anleger bei einigen Aktien zu euphorisch sind und die Gier manchmal größer ist als der Verstand (Bei-spiele hierfür sind Aktienkäufe von eher erfolglosen Unternehmen, die ähnliche Börsenticker haben wie erfolgreiche Firmen: Zoom Technologies versus Zoom Video Communications oder das Biotechunternehmen Signal Advance, das nichts mit dem Messenger Signal zu tun hat oder, ganz aktuell, der australische Nickel-Produzent GME Resources, der an der australischen Börse dieselbe Buchstabenkombination „GME“ hat wie die GameStop-Aktie in New York): Die globalen Aktienmärkte würden wir derzeit dennoch nicht im akuten Stadium einer beginnenden Blase sehen. Fakt ist allerdings, dass Aktien in den vergangenen Jahren sehr teuer geworden sind, wenn man auf die absoluten Bewertungskennzahlen schaut.

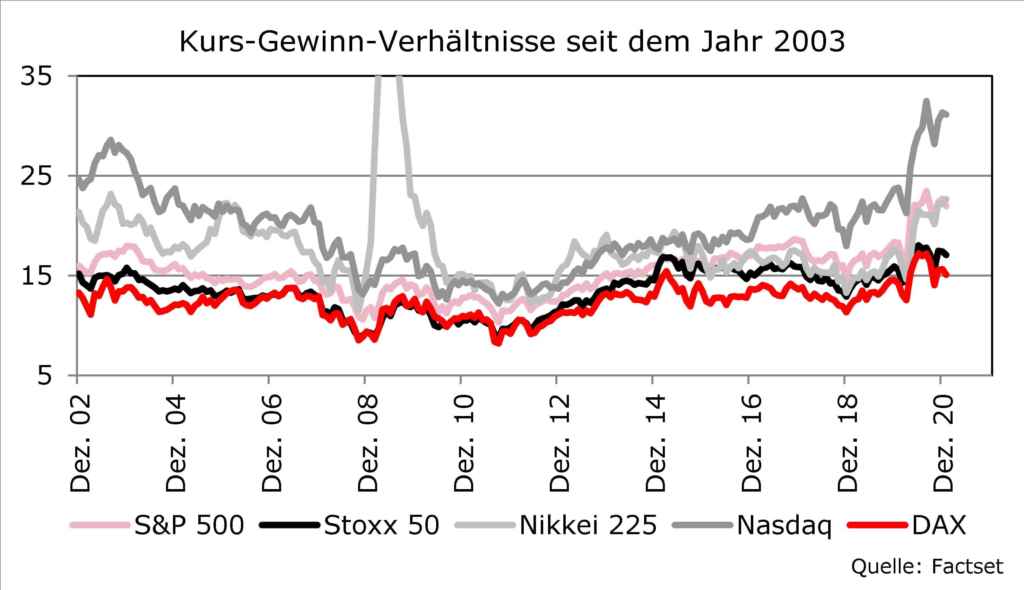

Sind die Kurs-Gewinn-Verhältnisse der Aktienmärkte zu hoch?

So ist der DAX mit einem Kurs-Gewinn-Verhältnis von 15 auf Basis der in 12 Monaten erwarteten Unternehmensgewinne gut 20 Prozent teurer verglichen mit dem Durchschnitt seit dem Jahr 2003, der Stoxx 50 (KGV von 17) und der japanische Nikkei-Index (KGV von 23) sind derzeit gut 25 Prozent höher bewertet. Für den S&P 500 (KGV von 22) und die Nasdaq 100 (KGV von 31) beträgt der Aufschlag 44 bzw. 60 Prozent.

Das Bild relativiert sich jedoch, wenn man die Zinsentwicklung als wichtigen Erklärungsfaktor für die Bewertung von Aktien mit in die Betrachtung einbezieht. Aufgrund der expansiven Geldpolitik der Notenbanken ist das Renditeniveau von Staats- und Unternehmensanleihen in den vergangenen Jahren fast kontinuierlich gesunken.

Anleger, die ihr Vermögen auf liquide Anlageklassen wie Aktien und Anleihen aufteilen, konnten in den vergangenen Jahren trotz der immer niedrigeren Anleihekupons von Kurssteigerungen profitieren.

Es hat sich für diese Anleger ausgezahlt, einen Teil ihres Vermögens in festverzinslichen Wertpapiere anzulegen.

Was erwarten wir bei den Renditen für Staatsanleihen dieses Jahr?

Es spricht jedoch viel dafür, dass die Renditen für Staatsanleihen in diesem Jahr nicht weiter sinken, sondern sich tendenziell seitwärts bewegen werden. Weitere Kurssteigerungen sind somit unwahrscheinlich, und die laufenden Zinszahlungen sind für die meisten Investoren uninteressant.

Die Perspektiven für Unternehmensanleihen sind etwas besser, wenngleich auch hier die zu erwartenden Wertsteigerungen überschaubar sind.

Von daher sind auf Anleihen basierende Anlagestrategien für viele Anleger uninteressanter geworden, sodass man auf eine höhere Aktienquote setzen muss, um seine Ertragsziele zu erreichen. Genau dies bringt das Akronym „TINA“ (There Is No Alternative) zum Ausdruck.

Ist die momentan hohe Bewertung von Aktien gerechtfertigt?

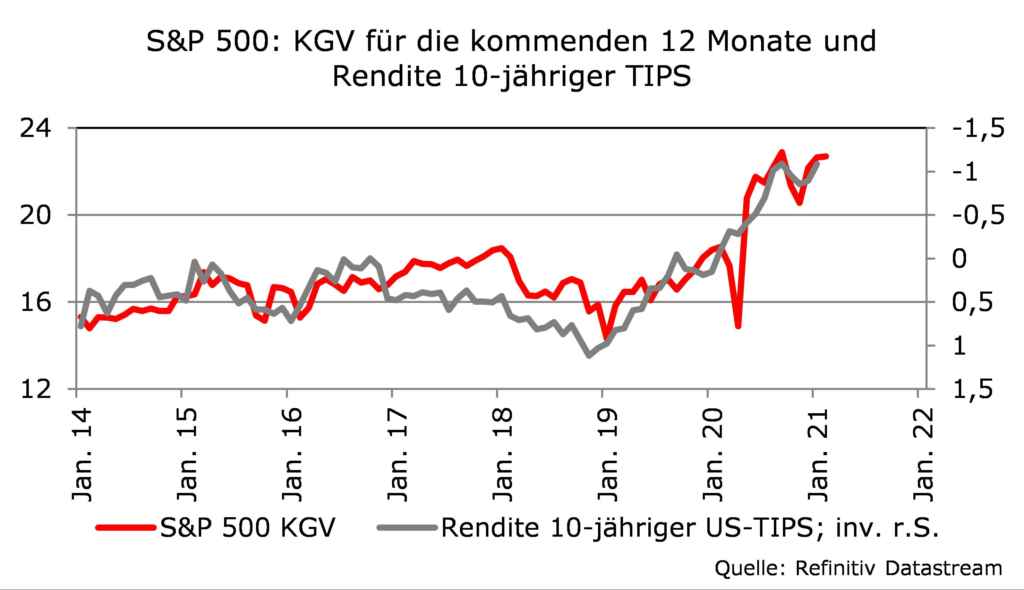

Diesen Zusammenhang veranschaulicht der Vergleich zwischen dem Aktien-KGV und dem Renten-KGV, das sich aus dem Kehrwert der aktuellen Anleiherendite errechnet. Für den US-Aktienmarkt war dabei der Erklärungsgehalt der Rendite von inflationsgeschützten 10-jährigen Staatsanleihen (TIPS) für das Aktien-KGV in den vergangenen Jahren sogar noch etwas besser als der von „normalen“ US-Treasuries. Auf dieser Basis lässt sich die Schlussfolgerung ziehen, dass die Bewertung des im internationalen Vergleich sehr teuren S&P 500 immer noch im Rahmen des durch die Zinsen erklärbaren liegt. Für die noch teureren Technologiewerte gilt, dass auch hier der Zins der wesentliche Erklärungsfaktor für die optisch hohe Bewertung ist: Da viele Technologieunternehmen einen Großteil ihrer Gewinne erst in der Zukunft erzielen, sind die zukünftigen Erträge bei heutiger Betrachtung umso mehr Wert, je geringer der Diskontierungsfaktor ist.

Ist momentan sogar eine Bewertungsblase realistisch?

Eine Bewertungsblase würde erst dann entstehen, wenn bei einem unveränderten Aktien-KGV der Zins bzw. die Rendite von Staatsanleihen deutlich ansteigt. Angesichts der Tatsache, dass sowohl die Europäische Zentralbank auf ihrer Sitzung in der vergangenen Woche als auch die Federal Reserve an diesem Mittwoch klargestellt haben, dass sie an ihrer expansiven Geldpolitik noch für sehr lange Zeit festhalten werden, ist davon aber nicht auszugehen.

Bleiben die Renditen auf dem aktuellen Niveau würde dies aber auch bedeuten, dass Aktien keinen weiteren Rückenwind von noch höheren Bewertungskennzahlen bekommen.

Eine positive Aktienmarktentwicklung, so wie wir sie für dieses Jahr erwarten, würde dann allein auf höheren Unternehmensgewinnen beruhen.

Unternehmensgewinne im vierten Quartal 2020 stark

Genau dies halten wir auch für eine sehr plausible Annahme. Die Berichtssaison für das vierte Quartal 2020 zeigt, das sich die Unternehmensgewinne positiver entwickelt haben, als dies die Unternehmensanalysten prognostiziert haben. In den USA, wo bereits rund ein Drittel aller Firmen ihre Quartalszahlen veröffentlicht haben, konnten rund 90 Prozent der Unternehmen die Gewinnerwartungen und rund 80 Prozent die Umsatzerwartungen übertreffen. Dies dürfte dazu führen, dass die Gewinnprognosen für die nächsten Quartale angehoben werden. Entweder führt dies bei unveränderten Aktienkursen zu niedrigeren Bewertungen oder bei unveränderten Bewertungen zu höheren Kursen.

Börsenturbulenzen nicht eindeutig ein Indiz für eine Bewertungskorrektur

Von daher halten wir die jüngsten Börsenturbulenzen nicht für den Beginn einer langanhaltenden Bewertungskorrektur. Wie schon häufiger in den letzten Quartalen scheinen einige Anleger während der laufenden Berichtssaison getreu dem Motto „sell on good news“ zu verfahren, um ihre Kursgewinne zunächst zu sichern. Solange die Zinsen aber nicht nachhaltig ansteigen und das Szenario einer konjunkturellen Erholung mit besseren Unternehmensgewinnen intakt ist, wird man sich aber schon bald fragen, wie man das Vermögen anlegen soll.

Schwächere Kurse stellen somit eine Gelegenheit dar, um die Aktien von „guten“ Unternehmen mit einem langfristig erfolgreichen Geschäftsmodell aufzustocken.

Deutlicher Rückgang des deutschen Wirtschaftswachstums in 2021 erwartet

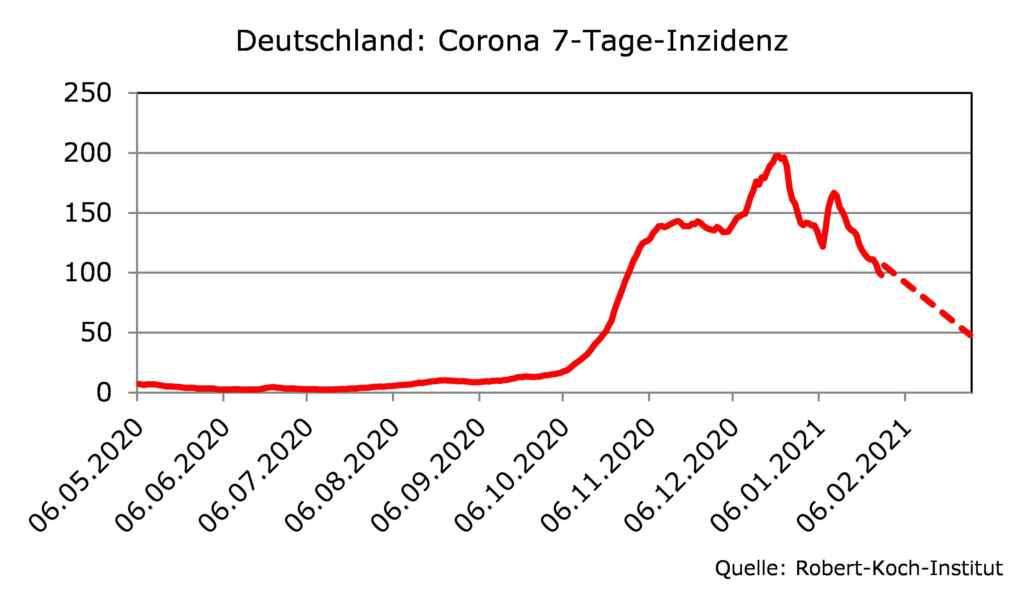

Wie fast immer haben europäische Aktien in den vergangenen Tagen stärker korrigiert als ihre US-Pendants – und das trotz der günstigeren Bewertung. Auch dies ist ein Hinweis dafür, dass die jüngsten Kursverluste nicht unbedingt etwas mit der Sorge vor dem Platzen einer Blase zu tun haben müssen. Stattdessen dürften in Europa und gerade auch in Deutschland die Sorgen vor den wirtschaftlichen Auswirkungen der neuen Corona-Mutationen sowie die Nachrichtenlage um die Verfügbarkeit der Impfstoffe eine beherrschende Rolle spielen. So wurden in dieser Woche einige Prognosen für das deutsche Wirtschaftswachstum im Jahr 2021 deutlich reduziert: vom IWF von 4,2 auf 3,5 Prozent und von der Bundesregierung von 4,4 auf 3,0 Prozent. Unseres Erachtens nach könnten sich diese Anpassungen aber als Vorschnell erweisen, denn das vergangene Jahr hat gezeigt, wie schnell sich die Wirtschaft erholt, wenn die Beschränkungen reduziert bzw. aufgehoben werden.

Hoffnung macht dabei der deutliche Rückgang der vom Robert-Koch-Institut ermittelten 7-Tage-Inzidenz, die zuletzt das erste Mal seit Ende Oktober wieder unter den Wert von 100 gefallen ist. Hält der seit Weihnachten zu beobachtende Trend an, könnte die 7-Tage-Inzidenz spätestens bis Ende Februar auf unter 50 sinken. Drücken wir die Daumen, dass dies gelingt!

Foto Unsplash by Feliphe Schiarolli

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.