Aktienmärkte: Wahlen, Wachstum, W(V)olatilitäten

11. Oktober 2024Die meisten Aktienmärkte haben sich in diesem Jahr sehr positiv entwickelt. Der DAX hat in diesem Jahr um fast 15 Prozent zugelegt und unser Kursziel von 19.500 Punkten fast erreicht. Der Euro Stoxx 50 und der Stoxx 50 liegen mit einem Plus von knapp 14 bzw. rund 12 Prozent knapp hinter dem DAX, was vor allem auf die schwache Entwicklung in französischer Aktien zurückzuführen ist. In den USA machten Aktien den Anlegern noch mehr Freude: Der S&P 500 und die Technologiebörse Nasdaq legten in diesem Jahr um fast 23 Prozent zu.

Diese Entwicklung hat viele überrascht, denn gerade aus Deutschland und Europa kamen viele schlechte Nachrichten aus der Wirtschaft und die geopolitischen Unsicherheiten haben weiter zugenommen. Ist es nun an der Zeit, vorsichtiger zu werden und Gewinne mitzunehmen oder könnte es, wie so oft in den vergangenen Jahren, zu einer Jahresendrallye kommen, die die Kurse weiter nach oben treibt?

Präsidentschaftswahlen in den USA: Offenes Rennen zwischen Harris und Trump

Am 5. November finden in den USA die nächsten Präsidentschaftswahlen statt. Bisher liefern sich Kamala Harris von den Demokraten und der Republikaner Donald Trump ein Kopf-an-Kopf-Rennen. Zwar liegt Kamala Harris derzeit in den meisten Umfragen vor Donald Trump, ihr Vorsprung ist jedoch hauchdünn, sodass es fraglich ist, ob sie die notwendige Mehrheit der Wahlleute erreichen wird.

Da die meisten Bundesstaaten aus Tradition und unabhängig vom jeweiligen Kandidaten entweder mehrheitlich republikanisch oder demokratisch wählen, kommt es vor allem auf einige umkämpfte Staaten an, in denen nicht von vornherein klar ist, wer gewinnt. In diesem Jahr gehören Pennsylvania, Georgia, North Carolina, Michigan, Arizona, Wisconsin und Nevada zu diesen „Swing States“, die das Zünglein an der Waage spielen könnten. Frau Harris startete nach ihrer Nominierung zunächst mit viel Rückenwind und zog in vielen Umfragen an Trump vorbei, zuletzt hat sich das Bild jedoch etwas gewandelt und Trump konnte wieder Boden gut machen.

Fazit: Der Ausgang der Präsidentschaftswahl gleicht einem Münzwurf, eine seriöse Aussage über den Sieger ist derzeit nicht möglich.

Dies dürfte auch der Grund dafür sein, dass der Wahlkampf für das Börsengeschehen derzeit kaum relevant ist. Dies könnte sich ändern, wenn klar ist, wer Präsident oder Präsidentin wird; nach der Auszählung der Stimmen könnte es dann an den Börsen etwas volatiler zugehen – vor allem, wenn das Ergebnis knapp ausfällt und damit vom politischen Gegner in Frage gestellt wird. So ist es durchaus denkbar, dass Donald Trump bei einer knappen Niederlage seine Anhänger zu einer großen Protestaktion aufruft. Das muss zwar nicht gleich zu einem Bürgerkrieg führen, wie einige Wahlbeobachter befürchten, könnte aber das politische Klima in den USA weiter vergiften.

Bis zur Amtseinführung des neuen Präsidenten oder der neuen Präsidentin, die traditionell am 20. Januar stattfindet, könnte es daher zu einer längeren Phase der politischen Unsicherheit kommen, die sich auch auf die Aktienmärkte auswirken könnte.

Allerdings reagiert die Börse oft deutlich rationaler und weniger emotional als die Politik, wie am 6. Januar 2021 beim Sturm auf das Kapitol in Washington zu beobachten war.

30-minütiges Live Web-Seminar zum Kapitalmarkt

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Wachstum: Guten Morgen, Amerika – gute Nacht, Deutschland

Unterschiedlicher könnte die wirtschaftliche Entwicklung diesseits und jenseits des Atlantiks kaum sein: Die US-Wirtschaft wächst solide, das reale Bruttoinlandsprodukt dürfte in diesem Jahr um 2,5 Prozent höher ausfallen als 2023. Trotz zwischenzeitlich sehr hoher Zinsen steuern die USA auf eine weiche Landung zu, eine geringe politische Regulierungsdichte sowie eine hohe Technologie- und Innovationsoffenheit sorgen auch 2025 für Wachstum. Dagegen stagniert die deutsche Wirtschaft, die Industrie erlebt das dritte Rezessionsjahr in Folge und auch für 2025 ist keine wirkliche Besserung in Sicht.

Die Politik kämpft vor allem mit sich selbst und den eigenen Unzulänglichkeiten.

Die Auflösungserscheinungen in der Regierung nehmen zu, sorgen aber zunächst nur dafür, dass die Hoffnungslosigkeit bei den Unternehmen weiter wächst und sich viele Bürgerinnen und Bürger desillusioniert abwenden. Es fehlt eine Aufbruchstimmung im Land, die wohl nur durch einen politischen Wechsel herbeigeführt werden könnte. Ob es dann wirklich besser wird, ist jedoch fraglich.

Dass sich die US-Börsen in diesem Umfeld positiv entwickeln, ist nicht verwunderlich, auch wenn das Ausmaß des Kursanstiegs in diesem Jahr überrascht.

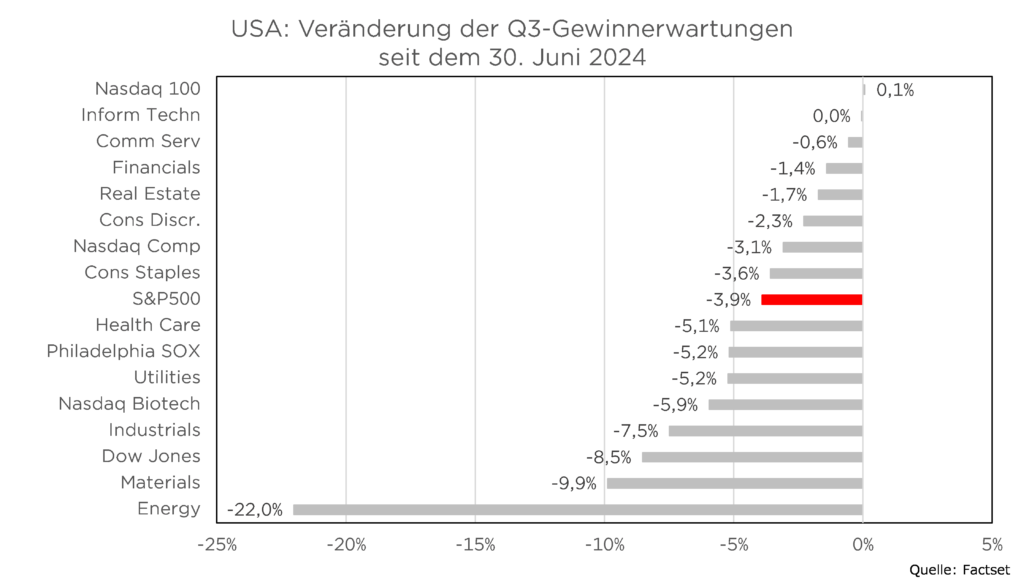

Ein ordentliches Wirtschaftswachstum gepaart mit rückläufiger Inflation und sinkenden Zinsen sind das Salz in der Börsensuppe. Wir gehen daher davon aus, dass die Berichtssaison zum abgelaufenen dritten Quartal, die in den nächsten Tagen Fahrt aufnimmt, überwiegend positive Ergebnisse bringen wird. Wie üblich haben die Unternehmensanalysten im Vorfeld der Berichtssaison ihre Gewinnprognosen erneut nach unten revidiert, diesmal noch stärker als im zweiten Quartal. Gegenüber den Erwartungen von Ende Juni wurden die erwarteten Q3-Quartalsgewinne für den S&P 500 um fast vier Prozent reduziert, sodass die Hürde für die Unternehmen nun deutlich niedriger liegt als noch vor einiger Zeit.

Dies sollte die Chancen für positive Überraschungen erhöhen.

Dass die Gewinnrevisionen im Vergleich zu den Vorquartalen negativer ausfallen, ist vor allem auf den Energiesektor zurückzuführen. Aufgrund des zwischenzeitlich stark gefallenen Ölpreises wurden die Gewinnerwartungen im Verlauf des dritten Quartals um mehr als 20 Prozent zurückgenommen. Aber auch für andere Rohstoffunternehmen (Branche Materials) sowie für die Sektoren Industrie und Versorger wurden die Prognosen zuletzt deutlich reduziert. Dagegen blieben die Gewinnerwartungen für die meisten Technologiewerte stabil. Die beiden Branchen Informationstechnologie und Kommunikationsdienstleister weisen mit Raten von 14,5 bzw. 12,6 Prozent auch das stärkste erwartete Gewinnwachstum auf.

Aufgrund dieser positiven fundamentalen Rahmenbedingungen für US-Aktien im Allgemeinen und für US-Technologiewerte im Besonderen gehen wir davon aus, dass die Aktienkurse in den USA zum Jahresende höher stehen werden als heute.

Deshalb haben wir unser Kursziel für den S&P 500 auf 6.000 Punkte angehoben, und für 2025 sehen wir noch deutlich höhere Kurse. Für die letzten Wochen des Jahres 2024 erwarten wir allerdings einen erneuten Favoritenwechsel auf Sektorebene. Im dritten Quartal hat sich die Marktbreite verbessert und der Kursanstieg wurde von mehr Aktien als zuvor getragen (nicht mehr nur von den „Magnificent 7“). Zu den erfolgreichsten Sektoren zählten Versorger, aber auch Industrie- und Rohstoffunternehmen, obwohl sich deren Gewinnaussichten eintrübten. Für den weiteren Verlauf des vierten Quartals erwarten wir jedoch eine Renaissance der US-Technologiewerte.

Unser Kursziel für den DAX haben wir dagegen unverändert gelassen.

Nach einer Reihe von Gewinnwarnungen, vor allem aus dem Automobilsektor, wurden die Gewinnerwartungen für den DAX in diesem Jahr seit dem Sommer um rund fünf Prozent reduziert. Statt eines Gewinnanstiegs von sieben Prozent wird nun noch mit einem Plus von zwei Prozent in diesem Jahr gerechnet. Diese Steigerungsrate halten wir trotz der schlechten deutschen Wirtschaftsdaten für erreichbar, da die DAX-Unternehmen fast 25 Prozent ihres Umsatzes in den USA erwirtschaften. Anleger/-innen sollten deshalb nicht das Handtuch werfen, sondern investiert bleiben.

Bild von Unsplash von Niels Baars

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.