Aktienmärkte: Roter Oktober, goldener Herbst?

3. November 2023Nach einer positiven Entwicklung in den ersten sieben Monaten des Jahres 2023 befinden sich die globalen Aktienmärkte seit Anfang August im Rückwärtsgang. Die Kursverluste der letzten drei Monate summieren sich für die meisten Indizes mittlerweile auf rund zehn Prozent, wobei die Rückgänge bei den Small und Mid Caps deutlich stärker ausfielen.

Von den deutschen Indizes verlor der DAX von Ende Juli bis Ende Oktober zehn Prozent, der MDAX 18 Prozent und der TecDAX 16 Prozent. Dabei beschleunigte sich der Abwärtstrend fast aller Indizes im Oktober.

Geopolitische Unsicherheiten und steigende Renditen als Belastungsfaktoren

Eine mögliche Ursache für die zuletzt schwache Börsenentwicklung ist der Krieg im Nahen Osten nach dem Angriff der islamistischen Hamas auf Israel. Wie so oft in der Vergangenheit schalteten die Kapitalmärkte bei erhöhter geopolitischer Unsicherheit zunächst in den „Risk-Off-Modus“. Kursverluste bei Aktien und Kursgewinne bei „sicheren Häfen“ wie Gold und Staatsanleihen waren zunächst die Folge.

Die wirtschaftlichen Folgen des Konflikts sind derzeit jedoch begrenzt.

Der Ölpreis als wichtiger Seismograph für mögliche wirtschaftliche Verwerfungen hat sich trotz der Unruhen kaum bewegt, wichtige Transport- und Schifffahrtswege sind nicht blockiert und das wirtschaftliche Gewicht der Konfliktregion für die Weltwirtschaft ist gering. Solange der Iran nicht aktiv in den Konflikt involviert ist, dürften die Kapitalmärkte kaum auf neue Nachrichten aus der Region reagieren.

Die wichtigste Frage: Wie werden sich die Unternehmensgewinne entwickeln?

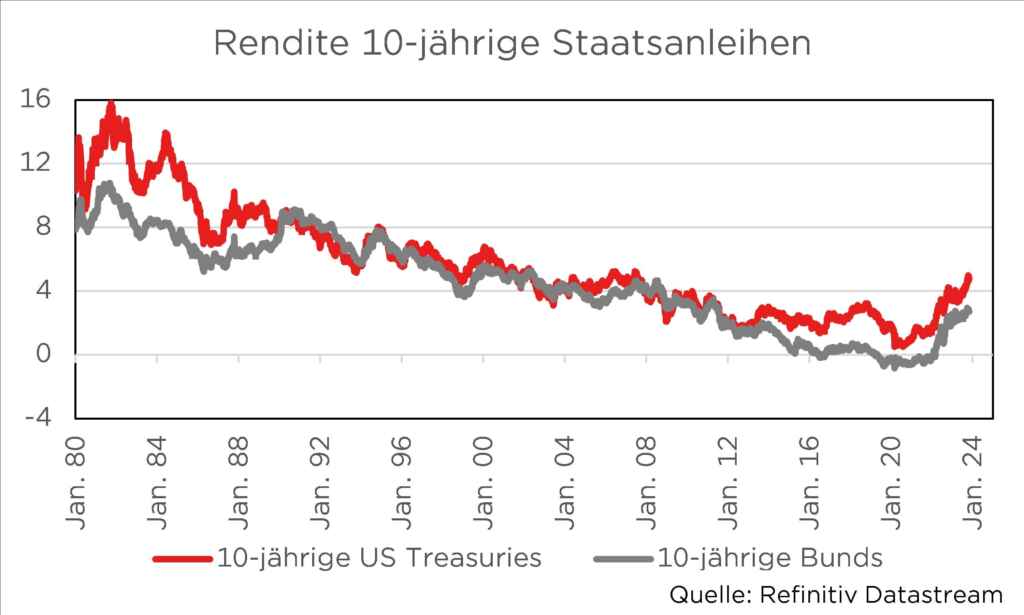

Wesentlich wichtiger für die Aktienmärkte sind fundamentale Einflussfaktoren, darunter vor allem Inflations- und Konjunkturdaten sowie daraus abgeleitet die Entwicklung der Zinsen und der Unternehmensgewinne. Starker und zunehmender Gegenwind für Aktien kam zuletzt von der Zinsentwicklung. In den USA stieg die Rendite zehnjähriger Staatsanleihen Ende Oktober erstmals seit 2007 wieder auf fünf Prozent, zehnjährige Bundesanleihen rentierten bei drei Prozent. Diese Entwicklung ist vor allem auf die gebetsmühlenartigen Aussagen der US-amerikanischen und der Europäischen Zentralbank zurückzuführen, dass die Leitzinsen noch für längere Zeit auf einem hohen Niveau bleiben müssen. Denn lange Zeit ging der Kapitalmarkt davon aus, dass die Geldpolitik nach Erreichen des Zinsgipfels rasch wieder gelockert würde. Doch das „higher for longer“-Mantra der Zentralbanken zeigte Wirkung.

Doch werden die Notenbanken ihren Worten auch Taten folgen lassen?

Da ihre Prognosen zur Konjunktur- und Inflationsentwicklung zuletzt wenig treffsicher waren, bleiben Zweifel am weiteren geldpolitischen Kurs angebracht. Und diese Zweifel hegen die Notenbanken wohl auch selbst, sonst würden sie einen konkreteren Ausblick wagen und nicht die Datenabhängigkeit ihrer nächsten Schritte betonen.

Denn Datenabhängigkeit bedeutet nichts anderes, als dass man selbst ziemlich im Dunkeln tappt, was die weitere Entwicklung angeht.

Da die Inflationsraten sowohl in den USA als auch in der Eurozone noch über der Zielmarke von zwei Prozent liegen, ist es verständlich, dass die Federal Reserve und die EZB auf ihren letzten Sitzungen noch nicht verkünden konnten, dass sie ihr Ziel bereits erreicht haben.

Fortschritte bei der Inflation

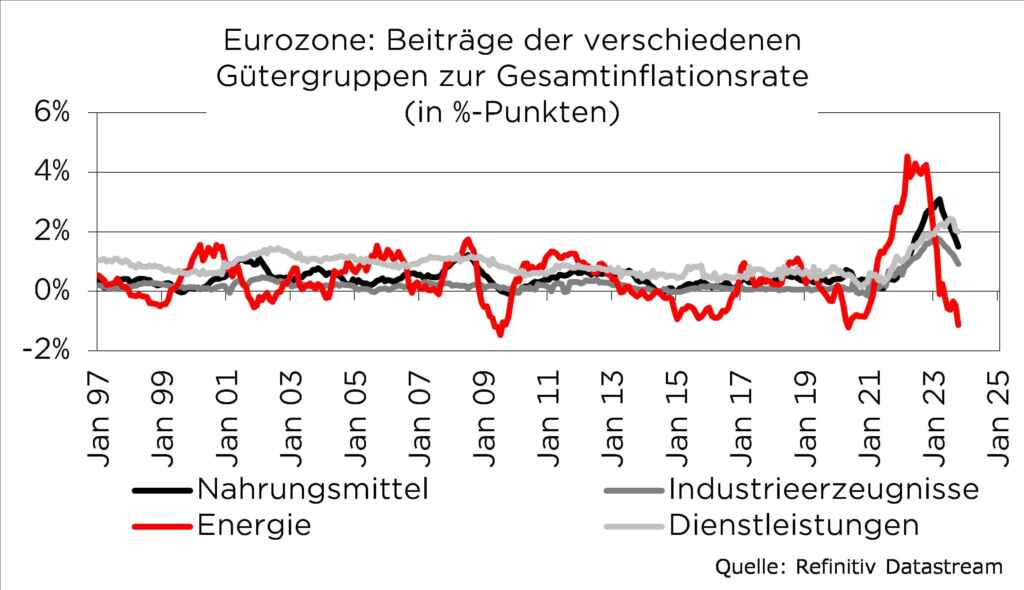

In den letzten Monaten sind sie diesem Ziel aber deutlich nähergekommen. In der Eurozone ist die Gesamtinflationsrate im Oktober auf 2,9 Prozent gesunken und hat damit erstmals seit August 2021 wieder eine Zwei vor dem Komma. In Belgien (-1,7 Prozent) und den Niederlanden (-1,0 Prozent) sanken die Preise im Jahresvergleich, während sie in Italien (1,9 Prozent), Luxemburg (2,1 Prozent), Lettland (2,4 Prozent) und Finnland (2,4 Prozent) nur noch moderat stiegen.

Diese positive Entwicklung ist vor allem auf einen Basiseffekt bei den Energiepreisen zurückzuführen, die sich gegenüber dem Vorjahr um elf Prozent verbilligten.

Dagegen ist die Kerninflationsrate im Euroraum mit 4,2 Prozent immer noch deutlich zu hoch, weil die Preise für Dienstleistungen immer noch deutlich über dem Vorjahresniveau liegen. Allerdings hat der Preisdruck in diesem Segment in den letzten drei Monaten deutlich nachgelassen, so dass die Kerninflationsrate in nächster Zeit mit hoher Wahrscheinlichkeit sinken wird. Ab Mitte nächsten Jahres könnte die Kerninflation wieder bei zwei bis zweieinhalb Prozent liegen.

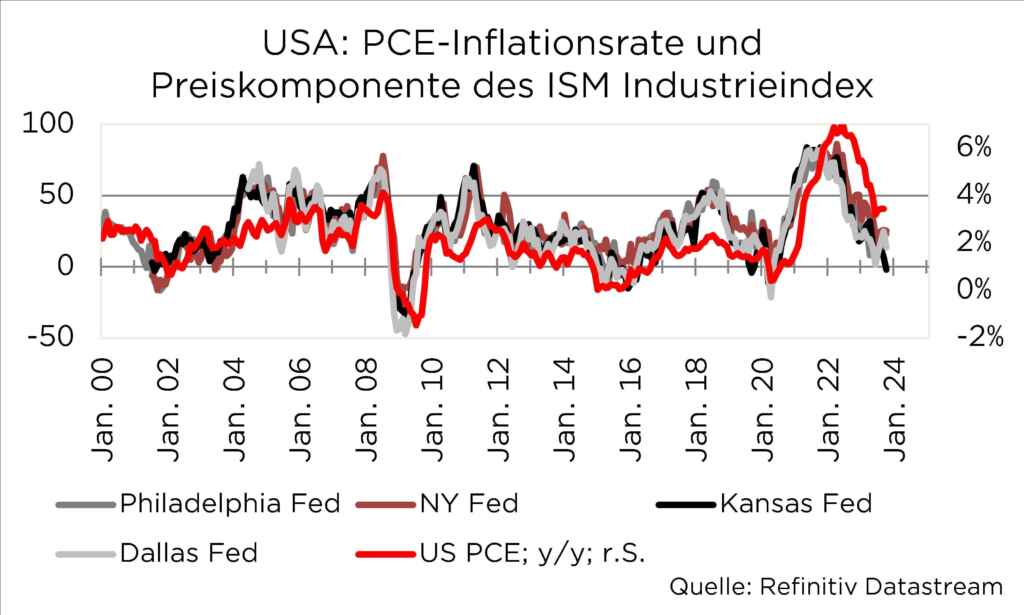

Eine ähnliche Entwicklung zeichnet sich auch in den USA ab

So sind die Preiskomponenten der nationalen und regionalen Einkaufsmanagerindizes in den vergangenen Monaten deutlich gesunken. Sie liegen mittlerweile auf Niveaus, die in der Vergangenheit mit Inflationsraten von zwei Prozent und weniger einhergingen. Hinzu kommt, dass die Preissteigerungsrate in den USA nach wie vor sehr stark von der Wohnungskomponente beeinflusst wird, in die beispielsweise die hypothetischen Mieten von Haus- und Wohnungseigentümern einfließen. Ohne Berücksichtigung dieses Einflussfaktors läge die US-Inflation bereits heute unter der Drei-Prozent-Marke.

Vor diesem Hintergrund ist davon auszugehen, dass weder die Federal Reserve noch die EZB ihre Leitzinsen weiter erhöhen werden.

Und auch wenn beide Notenbanken derzeit betonen, dass es noch nicht an der Zeit sei, über Zinssenkungen zu sprechen, wird dieser Zeitpunkt kommen. Wahrscheinlich eher früher als später.

Wirtschaft in der Eurozone unter Druck

Vor allem im Euroraum zeigt die konjunkturelle Entwicklung deutliche Bremsspuren. Nach einem Rückgang des realen Bruttoinlandsprodukts um 0,1 Prozent im dritten Quartal dürfte es im laufenden Quartal zu einem weiteren Rückgang kommen – damit wäre das Kriterium einer technischen Rezession erfüllt. Da sich bis 2024 noch keine signifikante Erholung abzeichnet, ergibt sich bei einer in Richtung zwei Prozent sinkenden Inflationsrate ein deutlicher Spielraum für Zinssenkungen. In den USA ist die Konjunktur zwar robuster, das starke Wachstum im dritten Quartal (annualisiert 4,9 Prozent) ist aber wohl ein positiver Ausrutscher. Im vierten Quartal dürfte die US-Wirtschaft deutlich langsamer wachsen, die Atlanta Fed geht derzeit von 1,2 Prozent aus.

Im Jahr 2024 werden sich die starken Zinserhöhungen deutlicher bemerkbar machen, so dass auch die US-Notenbank die Zinsen wieder senken wird.

Möglicherweise ähnlich wie 2018/2019: Im Dezember zeigte sich die US-Notenbank noch sehr restriktiv und erhöhte den Leitzins; gleichzeitig stellte sie weitere Zinserhöhungen für 2019 in Aussicht. Anfang des Jahres änderte sich diese Einschätzung und im Juli 2019 wurde der Leitzins wieder gesenkt. Damit dürfte die Geldpolitik 2024 für die Aktien- und Rentenmärkte nicht mehr Gegenwind, sondern eher Rückenwind bringen.

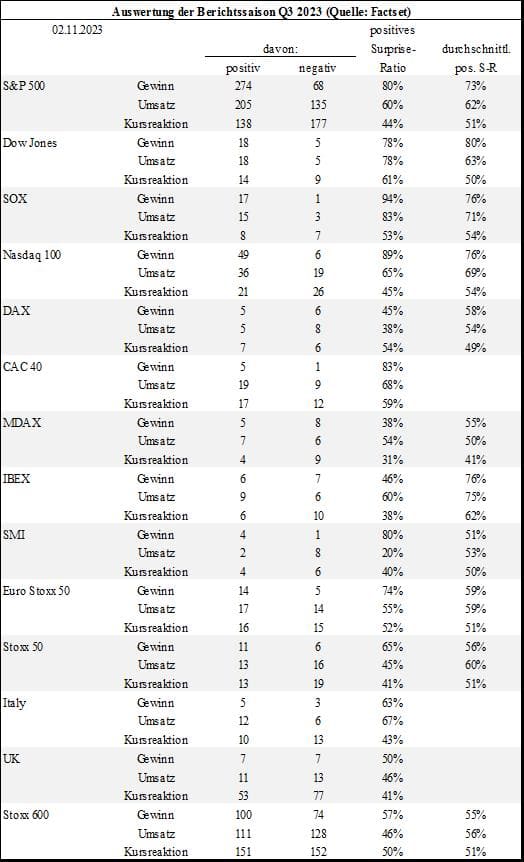

Laufende Berichtssaison: Sehr gute Ergebnisse werden kaum honoriert

Rückenwind kommt derzeit bereits von den Unternehmensgewinnen. Die Berichtssaison für das dritte Quartal läuft gut, auch wenn die Berichterstattung und vor allem die Kursreaktionen an der Börse einen anderen Eindruck vermitteln.

Vor allem in den USA konnten erneut mehr Unternehmen als sonst die Gewinnerwartungen übertreffen.

Dies ist umso bemerkenswerter, da die Prognosen entgegen der sonstigen Gewohnheit im Vorfeld nicht gesenkt wurden und damit die zu überwindende Hürde höher lag als in den Vorquartalen. Auf Branchenebene waren es vor allem die Technologieunternehmen, die überwiegend sehr gute Zahlen vorlegten.

In Europa verlief die Berichtssaison dagegen eher wie gewohnt mit weniger positiven Überraschungen. Dennoch mussten die Gewinnerwartungen nicht nach unten korrigiert werden, so dass die Ertragsprognosen für die kommenden 12 Monate sowohl für den DAX als auch für den Euro Stoxx 50 nahezu auf Rekordniveaus liegen. Damit sind deutsche und europäische Aktien derzeit deutlich günstiger bewertet als im Durchschnitt der letzten 20 Jahre. Das derzeitige DAX-KGV von 10,2 liegt um mehr als 15 Prozent unter seinem Durchschnittswert. Hinzu kommt, dass die schlechte Börsenstimmung darauf hindeutet, dass die meisten verkaufswilligen Investoren ihre Bestände bereits reduziert haben. Ein weiterer Ausverkauf ist daher unwahrscheinlich. Bei besseren Nachrichten dürften hingegen Positionen wieder aufgestockt werden. Insofern spricht dies für ein versöhnliches Ende eines schwierigen Börsenjahres 2023.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.