Aktienmärkte: Lohnt sich ein Blick in das EU-Ausland?

10. März 2023

Wer auf Reisen geht und ferne Länder erkundet, steht zwangsläufig vor der Entscheidung, entweder neue kulinarische Erfahrungen zu sammeln oder auf vertraute Gerichte von globalen Restaurantketten zurückzugreifen. Bei der Wahl spielt nicht nur der persönliche Geschmack eine Rolle, sondern auch auf das Gericht an sich kommt es an.

Dürfte mit wenigen Ausnahmen ein argentinisches Rumpsteak bei Südamerikaurlaubern/-innen auf großen Zuspruch stoßen, wird die Entscheidung bei gebratenen Heuschrecken für viele sicherlich erheblich schwieriger ausfallen.

Ein ähnliches Phänomen ist an den Aktienmärkten zu beobachten

Anleger/-innen neigen häufig dazu, bei ihren Investitionsentscheidungen einen sehr starken Fokus auf den Heimatmarkt zu legen.

Im Fachjargon spricht man vom sogenannten „Home Bias“.

Dass Anleger/-innen in der Praxis den Heimatmarkt in der Anlageallokation überproportional stark gewichten, hat im Wesentlichen drei Gründe:

- Erstens sind sie über ausländische Märkte relativ schlechter informiert und sind mit den Aktiengesellschaften und deren Geschäftsmodellen weniger gut vertraut (Informationsdefizit).

- Zweitens kann eine Geldanlage im Ausland mit höheren Transaktionskosten verbunden sein – zum Beispiel entsteht ein zusätzlicher Aufwand durch eine ausländische Quellensteuer (Transaktionskosten).

- Drittens werden die erwarteten Rendite- und Risikoeigenschaften bei Anlagen außerhalb des eigenen Währungsraums durch Wechselkursschwankungen tangiert (Wechselkursrisiko).

Lassen Anleger/-innen durch den Home Bias aussichtsreiche Chancen liegen?

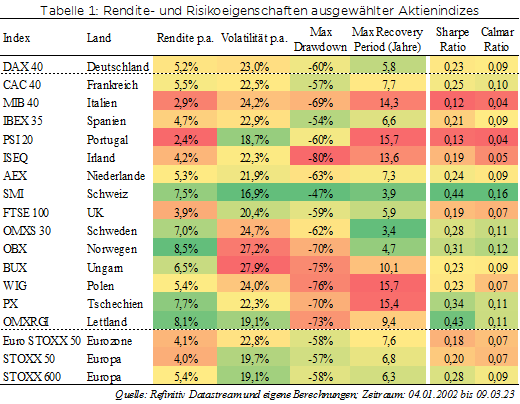

Um zu klären, ob sich für deutsche Anleger/-innen eine Streuung der Aktieninvestitionen auf das europäische Ausland lohnt, haben wir den deutschen Leitindex DAX mit vierzehn Aktienindizes aus dem europäischen Ausland verglichen. Neben dem bekannten französischen CAC 40 oder schweizerischen SMI haben wir auch weniger prominente Indizes wie den ungarischen BUX oder tschechischen PX im Hinblick auf ihre Rendite- und Risikoeigenschaften analysiert. Bei der Auswertung haben wir Performanceindizes verwendet, die sowohl Kursveränderungen als auch Dividendenzahlungen erfassen. Außerdem wurde die Sicht eines Euroanlegers eingenommen und mögliche Wechselkurseffekte berücksichtigt.

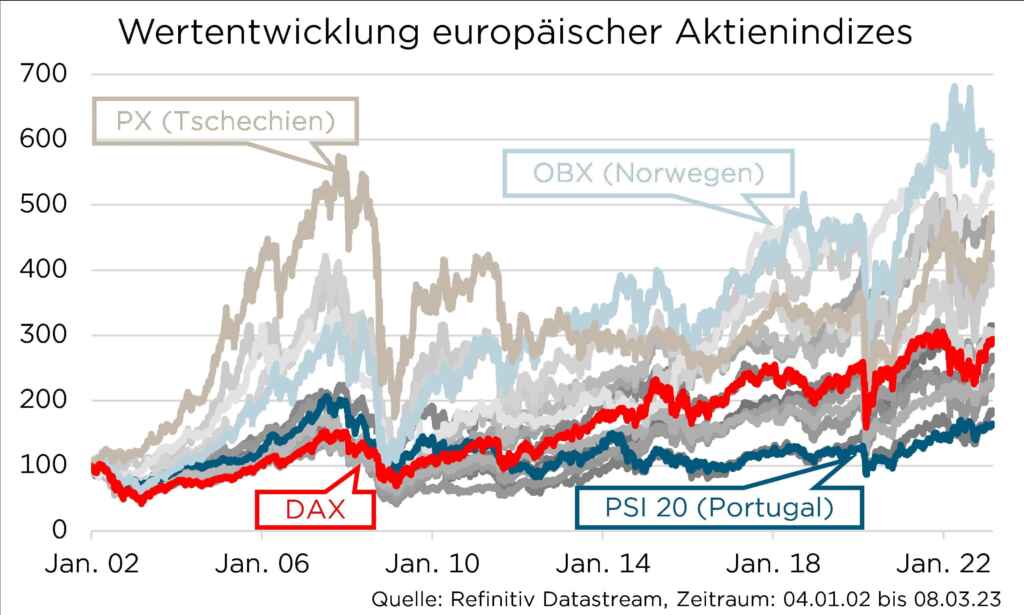

Ein erster Blick auf die Wertentwicklung

Es zeigt sich, dass seit Januar 2002 der DAX hinsichtlich der Performance in der unteren Hälfte landet. Mit einer annualisierten Rendite von 5,2 Prozent rangiert der deutsche Leitindex im europäischen Vergleich auf Platz zehn. Die höchste Rendite in diesem Beobachtungszeitraum erzielt der norwegische OBX Index (8,5 Prozent), gefolgt vom lettischen OMXRG Index (8,1 Prozent). Auf der anderen Seite verzeichnen der portugiesische PSI 20 (2,4 Prozent) und italienische MIB 40 Index (2,9 Prozent) die schlechteste Wertentwicklung. Berücksichtigt man neben der Rendite die Volatilität und vergleicht die risikoadjustierten Renditen miteinander, verbessert sich der DAX geringfügig auf Rang neun. Während am unteren Ende der portugiesische und italienische Leitindex verharren, ergibt sich am oberen Ende ein Führungswechsel: Der norwegische OBS Index wird aufgrund seiner vergleichsweisen hohen Volatilität durch den schweizerischen SMI abgelöst.

Mit einer Jahresrendite von 7,5 Prozent und einer Volatilität von knapp siebzehn Prozent schneidet der SMI am besten ab.

Im direkten Vergleich fällt die risikoadjustierte Rendite des deutschen Leitindizes nur halb so groß aus. Die Stärke des schweizerischen Leitindizes wird darüber hinaus an weiteren Risikokennzahlen deutlich: So beläuft sich der maximale hypothetische Verlust auf „nur“ 47 Prozent. Deutlich höher fiel der maximale Drawdown des irischen ISEQ Indizes aus. Der DAX als Referenzmaßstab landet mit einem maximalen Drawdown in Höhe von sechzig Prozent im vorderen Drittel.

Wie lange mussten Anleger/-innen maximal warten, bis die Verluste wettgemacht wurden? Auch in dieser Kategorie schneidet der SMI mit 3,9 Jahren im Vergleich sehr gut ab, nur der schwedische OMSX 30 Index beendete die längste Verlustperiode bereits nach 3,4 Jahren. Der DAX liegt mit 5,8 Jahren erneut im vorderen Drittel. Einen deutlich längeren Atem mussten Anleger/-innen des polnischen WIG (15,7 Jahre) oder tschechischen PX Indizes (15,4 Jahre) haben.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Wir geben Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat.

Wir treffen uns meistens morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

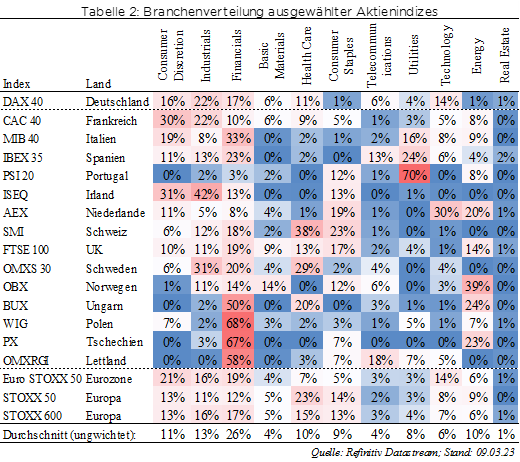

Wo liegen die Schwerpunkte der anderen Indizes?

Neben unternehmensspezifischen, geld- und fiskalpolitischen sowie konjunkturellen Einflussfaktoren spielt die Branchendiversifikation der Aktienindizes eine wichtige Rolle für die jeweiligen Rendite- und Risikoeigenschaften. Das lässt sich exemplarisch an dem tschechischen PX und irischen ISEQ Index sehr gut nachvollziehen. Beide Indizes setzten sich vor der globalen Finanzkrise zu mindestens sechzig Prozent aus Unternehmen aus dem Finanzsektor zusammen und verzeichneten in der Folge überproportional hohe Verluste.

Folglich ist eine allzu starke Branchenkonzentration oder eine geringe Titelanzahl im Index unter Risikogesichtspunkten nicht wünschenswert.

Lohnt sich für Aktienanleger/-innen also ein Blick in das EU-Ausland?

Europäische Aktienindizes als Beimischung zum DAX ergeben definitiv Sinn. Vor allem der SMI sticht mit seinem sehr guten Rendite- und Risikoprofil ins Auge.

Wer eine höhere Volatilität aushalten kann, für den dürften der norwegische OBX oder schwedische OMXS 30 Index eine interessante Beimischung darstellen. Historisch betrachtet überzeugte der lettische OMXRG Index ebenfalls mit einer sehr guten risikoadjustierten Rendite, ist aufgrund der geopolitischen Spannung mit Russland aktuell jedoch mit Vorsicht zu bewerten. Wer keine einzelnen Länderwetten eingehen möchte, kann alternativ auch auf den breit diversifizierten STOXX Europe 600 zurückgreifen. Insgesamt ist es jedoch wichtig, sich nicht ausschließlich auf die vergangenen Daten zu fokussieren, sondern zusätzlich die jeweiligen wirtschaftlichen Rahmenbedingungen situativ zu beurteilen.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.