Aktienmärkte: Gute Kurse trotz schlechter Stimmung

21. April 2023Auch wenn die Aktienmärkte zuletzt eine Verschnaufpause eingelegt haben, kann sich ihre Entwicklung in diesem Jahr sehen lassen: Vor allem in Europa haben die Kurse seit Jahresbeginn stark zugelegt, der DAX verzeichnet beispielsweise bislang ein Kursplus von 13 Prozent.

Europa hat die Nase vorn

In den USA ist die Wertentwicklung dagegen weniger gut, nur die Technologiewerte aus dem Nasdaq-Index konnten überdurchschnittlich stark zulegen. Der S&P 500 liegt seit Jahresbeginn mit acht Prozent im Plus, für europäische Anleger bleibt aufgrund der Abwertung des US-Dollar gegenüber dem Euro ein Kurszuwachs von rund fünf Prozent übrig. Schwellenländeraktien haben in diesem Jahr bislang das Nachsehen, der MSCI Emerging Marktes weist in US-Dollar gerechnet einen Wertzuwachs von vier Prozent bzw. knapp zwei Prozent in Euro gerechnet aus.

Ausgeprägte Konjunkturskepsis

Die Skepsis vieler Marktteilnehmerinnen und Marktteilnehmer beruht vor allem auf der Befürchtung, dass sich die wirtschaftlichen Rahmenbedingungen in der nächsten Zeit deutlich verschlechtern könnten.

Da sich die restriktive Geldpolitik der Notenbanken immer erst mit zeitlicher Verzögerung auf die Konjunktur auswirkt, könnte das dicke Ende für die Weltwirtschaft erst noch kommen.

Inflation bleibt hartnäckig

Zumal die Inflationsraten in vielen Ländern nach wie vor weit von einem Niveau entfernt sind, das mit stabilen Preisen in Einklang gebracht werden kann.

Zinserhöhugen noch nicht vorbei

Insofern ist der Zinserhöhungszyklus auch noch nicht zu Ende, sowohl die US-amerikanische Federal Reserve als auch die Europäische Zentralbank werden auf ihren nächsten Sitzungen Anfang Mai eine weitere Straffung der Geldpolitik wohl um jeweils 25 Basispunkte beschließen. Das könnte den wirtschaftlichen Abwärtsdruck vor allem in den USA nochmals erhöhen, zumal ohnehin von den meisten Ökonomen davon ausgegangen wird, dass die dortige schwierige Situation der kleinen und mittleren Finanzinstitute unweigerlich zu einer Kreditklemme („credit crunch“) führen muss, die die wirtschaftliche Dynamik dämpft.

Trügt der Schein?

Käme es tatsächlich zu einer wirtschaftlichen Bruchlandung, so wäre diese wohl die am besten prognostizierte Rezession aller Zeiten – vor allem für die USA. Denn dort befürchtet die Mehrheit der Banken schon seit geraumer Zeit eine derartige Entwicklung. Kein Wunder, dass im Umkehrschluss fast alle Finanzinstitute und Vermögensverwalter vor einer deutlichen Kurskorrektur am Aktienmarkt warnen, da sich eine Rezession unmittelbar und sehr negativ auf die Unternehmensgewinne auswirken würde. Abwärtsrevisionen bei den Gewinnerwartungen und Kursverluste wären in einem solchen Szenario kaum zu verhindern.

Erwartungen und Realität

Allerdings reagieren Kapitalmärkte weniger auf wirtschaftliche Fakten, sondern vor allem auf Abweichungen von den Erwartungen. Mit anderen Worten: Wenn ohnehin schon alle skeptisch sind, müssen Konjunkturdaten normalerweise negativ von den Prognosen abweichen, um (weitere) Kursverluste zu verursachen. Denn wer ohnehin mit einer negativen Entwicklung rechnet, der hat die eigenen Positionen üblicherweise schon verkauft oder abgesichert, um die zu erwartenden Verluste zu vermeiden.

Positive Effekte

Stimmungsindikator positiv

Sowohl für die Eurozone, aber auch für die USA und insbesondere für China liegen die sogenannten „Economic Surprise Indizes“ aber allesamt im positiven Terrain.

Gesunkene Energiepreise

Dabei profitiert vor allem Europa von den gesunkenen Energiepreisen. In Deutschland liegt der Großhandelspreis für Strom um 25 Prozent unter seinem Vorjahresniveau, Gas ist sogar um mehr als 40 Prozent günstiger als vor einem Jahr.

Behebung der Lieferengpässe

Hinzu kommt, dass die Corona-bedingten Lieferengpässe, die die globale Wirtschaft in den vergangenen drei Jahren kontinuierlich belastet haben, nun weitgehend verschwunden sind und sich die Lieferketten wieder normalisiert haben. Dies ist vor allem ein Resultat der Abschaffung der Null-Covid-Politik in China, die zu einer deutlichen Wachstumsbeschleunigung im Reich der Mitte im ersten Quartal geführt hat.

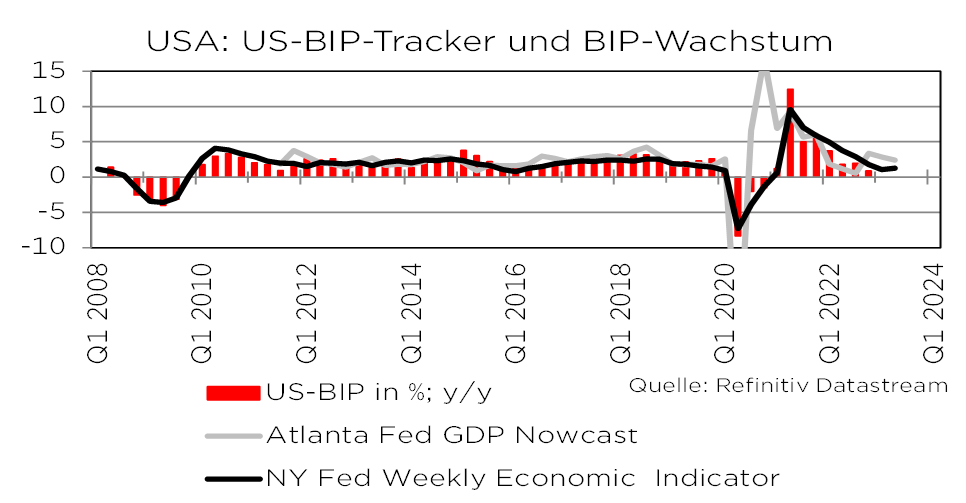

Wirtshaft noch auf leichtem Wachstumskurs

Aber auch in den USA und in der Eurozone schlägt sich die Wirtschaft besser als erwartet. In den USA dürfte die Wirtschaft auch im ersten Quartal mit einer auf das Gesamtjahr hochgerechneten Rate von etwa zwei Prozent gewachsen sein.

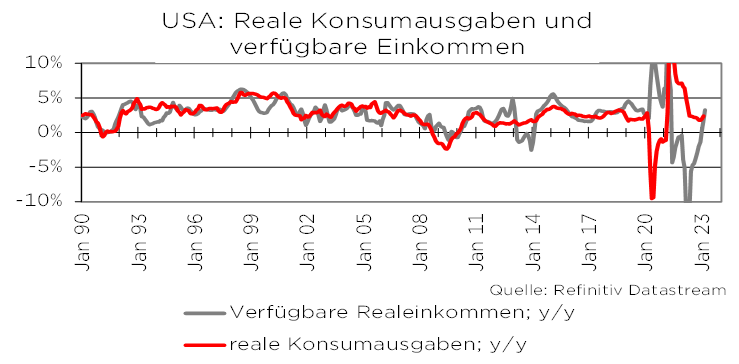

Stabile Konsumnachfrage

Der Konsum, auf den rund zwei Drittel der gesamten US-Wertschöpfung entfällt, profitiert einerseits von den während der Corona-Pandemie gebildeten Ersparnissen, die immer noch nicht vollständig aufgebbraucht wurden, sowie andererseits von den mittlerweile wieder zunehmenden Realeinkommen.

Robuster Arbeitsmarkt

Vor allem der immer noch robuste Arbeitsmarkt spricht sowohl diesseits als auch jenseits des Atlantiks dafür, dass die Wirtschaft auch im weiteren Verlauf des Jahres wachsen wird und keine Rezession eintritt. Hinzu kommen die hohen Auftragsbestände, von der beispielsweise deutsche Unternehmen profitieren und die Tatsache, dass in den vergangenen Jahren keine industriellen Überkapazitäten aufgebaut wurden, die nun bereinigt werden müssen.

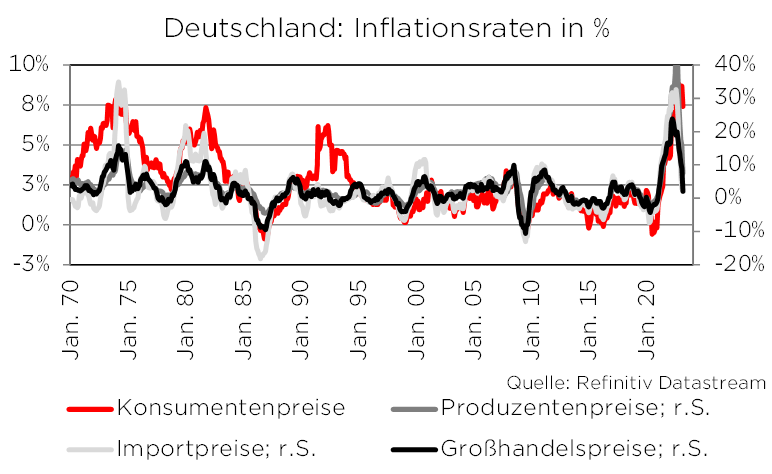

Der Inflationshöhepunkt ist überschritten

Entscheidend für die weitere wirtschaftliche Entwicklung wird die Frage sein, ob und wie schnell die Inflation wieder nachlassen wird. Auch wenn das Bild noch uneinheitlich ist, zeigt sich, dass der Inflationshöhepunkt überschritten ist. Die Konsumentenpreise steigen fast überall immer noch schneller, als es den Notenbanken recht ist, obwohl die Steigerungsraten abnehmen. Die Kerninflation unter Ausklammerung der Nahrungsmittel- und Energiepreise hat sich zuletzt sogar noch teilweise beschleunigt.

Doch Besserung ist in Sicht

Bei uns in Deutschland lagen die Konsumentenpreise im März noch um 7,4 Prozent über dem Niveau des Vorjahres, verglichen mit dem Höchstwert von knapp neun Prozent ist hier noch nicht viel passiert. Ganz anders sieht es dagegen auf den Vorstufen der Verbraucherpreise aus. Bei den Produzentenpreisen lag der Zuwachs im März zwar bei immer noch hohen 7,5 Prozent, verglichen mit den Steigerungsraten im letzten Sommer von 45 Prozent ist das aber schon ein deutlicher Fortschritt. Noch mehr hat sich bei den Großhandels- und den Importpreisen getan: Die Importpreise legten im Februar noch mit einer Rate von 2,8 Prozent zu, die Steigerungsrate der Großhandelspreise betrug im März sogar nur noch zwei Prozent.

Wie geht es weiter?

Schon in den nächsten Monaten dürfte das Vorzeichen bei den Import-, den Großhandels- und bei den Produzentenpreisen von Plus auf Minus wechseln, im Spätsommer könnten die Produzentenpreise beispielsweise rund zehn Prozent unter dem Vorjahresniveau liegen. Bei den Konsumentenpreisen wird es jedoch noch etwas länger dauern, bis die Inflationsrate wieder bei etwa zwei Prozent liegen wird. Der abnehmende Preisdruck spricht dennoch dafür, dass die Geldpolitik im Laufe des Jahres 2024 wieder expansiver wird. Diese Aussicht dürfte den Aktienmarkt auch in der nächsten Zeit weiter beflügeln.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.